银行聚焦信用卡与储蓄卡发力“双11”

本报记者 彭 妍

图片来源于网络,如有侵权,请联系删除

随着各大平台开启“双11”电商购物节大促,消费市场热度持续攀升。在此背景下,多家银行近期同步开启花式促销模式,发力“双11”消费季,其中信用卡与储蓄卡业务成为银行拉动用户消费、抢占市场份额的核心发力点。

图片来源于网络,如有侵权,请联系删除

受访人士认为,银行此次聚焦信用卡与储蓄卡发力“双11”,既是对消费市场需求的快速响应,也是自身零售业务竞争的体现。

图片来源于网络,如有侵权,请联系删除

借助流量效应营销

“双11”期间,多家银行聚焦储蓄卡与信用卡营销,推出支付优惠、分期福利、积分奖励等活动,精准满足用户购物需求。

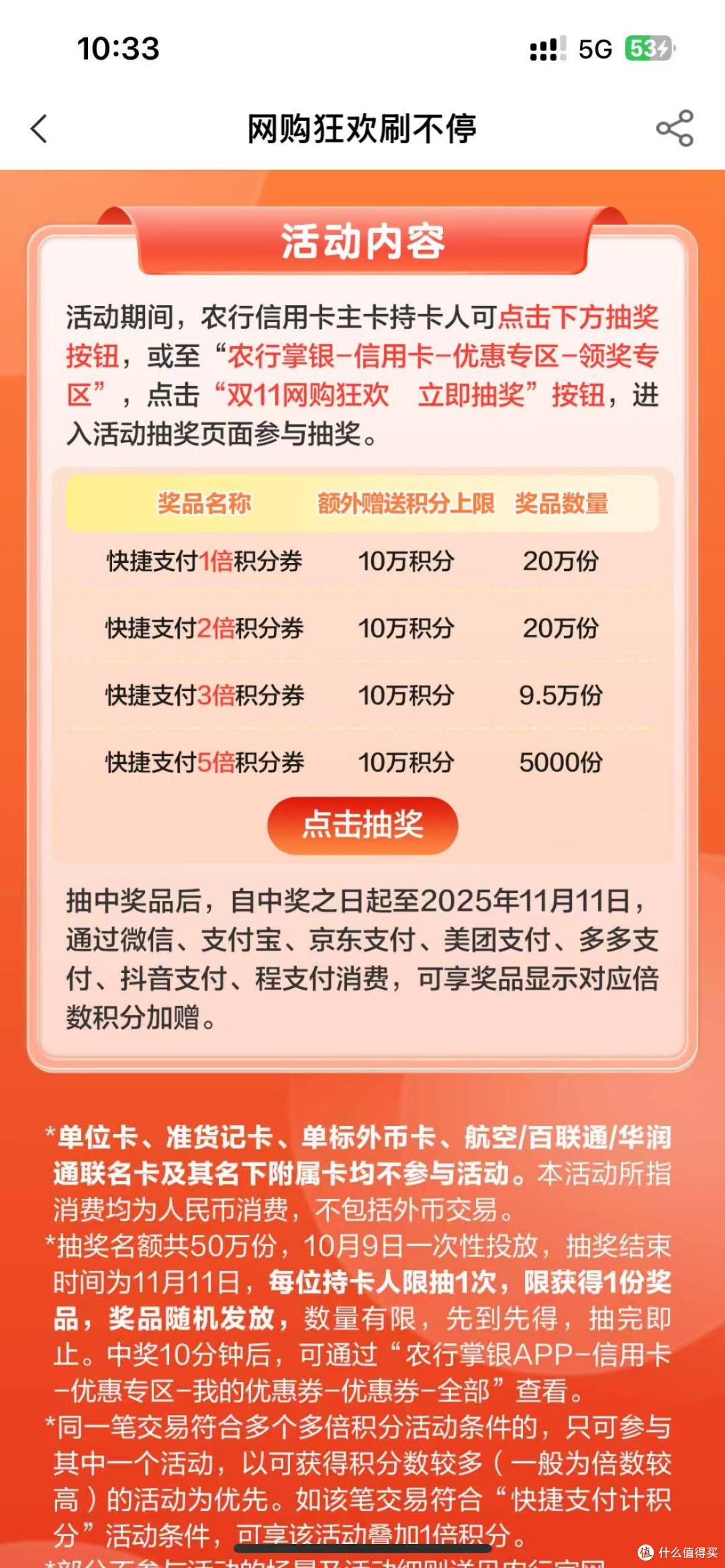

其中,信用卡端优惠聚焦用户核心需求:部分银行在指定电商平台推出“满减直降”,用户使用该行信用卡支付达标,最高可享数百元立减;另有银行针对家电、数码、家居等大额消费品类,推出“分期免息”政策,有效缓解短期支付压力。

以平安银行信用卡为例,今年“双11”其以“三省”为核心打造优惠活动,覆盖淘宝、天猫、微信等主流平台,贯穿消费前、中、后全周期,真正实现“支付即优惠”。值得关注的是,该行还创新推出“淘宝、天猫国补分期返红包”活动,将国家补贴与信用卡分期优惠结合,形成“政策+金融”双重赋能,让消费者在享受国补的基础上再获分期红包,进一步释放政策红利。

储蓄卡端“双11”促销亮点突出:多家银行推出“支付返现”“专属折扣券”等福利,部分银行还进一步联动线下商超与线上生活服务平台,打造“线上线下联动优惠”——用户使用储蓄卡消费,既能享受立减、折扣等价格优惠,还可参与抽奖活动,赢取购物卡、数码产品等礼品。例如,中国银行联合支付宝推出“11.11天天减”活动,分预热期与大促期,用户报名后单笔消费达标,即可享0.2元至11.11元随机立减,两大阶段分别最多可连续享受5日、7日优惠。

据梳理,农业银行、交通银行、邮储银行、招商银行、南京银行、奉化农商银行、瑞安农商银行等多家机构,在此次“双11”也纷纷推出了信用卡或储蓄卡相关的促销活动。

“流量”转化到“留量”

苏商银行特约研究员薛洪言对《证券日报》记者分析称,银行在“双11”期间重点发力信用卡与储蓄卡业务,核心原因在于这两类支付工具能够精准对接消费旺季的市场需求与银行业务发展目标。其中,信用卡的透支功能可有效刺激消费者的超前消费意愿,进而提升整体交易规模;储蓄卡则能通过各类优惠活动引导用户资金归集,加速资金流动效率。在当前银行卡市场存量竞争的背景下,这一举措既能激活沉睡账户、提升用户活跃度,又能积累海量消费数据,为后续精准营销提供有力支撑,同时进一步巩固银行在支付生态中的核心竞争优势。

上海金融与法律研究院研究员杨海平对《证券日报》记者表示,商业银行借助“双11”的流量效应营销信用卡与储蓄卡,既是响应国家宏观调控、助力消费的具体举措,也是依托节点流量开展获客、活客的重要行动——此举既能与国家提振消费的政策形成共振,也能进一步扩大自身品牌影响力。

薛洪言进一步表示,这一策略带来多维度影响:对银行而言,不仅直接推动支付交易量的显著增长,带动手续费等中间业务收入提升,还能增强用户黏性、扩大市场份额;对消费者而言,丰富的优惠活动切实降低了购物成本,但也需警惕因透支便利可能引发的过度消费及还款压力;对消费市场而言,银行支付优惠与电商平台促销形成有效叠加,进一步放大了“双11”的消费规模,为实体经济注入新的活力。

不过,业内人士也提出,“双11”期间作为银行获客、活客的重要窗口,但更多实现的是“短期冲量”。如何将活动期间吸引的用户转化为长期客户,真正完成从“流量”到“留量”的跨越,已成为银行后续需重点突破的方向。

对此,薛洪言建议银行从多维度深化布局:在服务优化上,进一步简化支付流程,并提供更灵活的分期政策;在场景融合上,结合消费热点推出专属产品,并积极拓展至健康养生、宠物经济等新兴领域;借助数字化手段精准推送个性化优惠,提升用户操作体验;完善会员体系,为不同层级用户提供差异化权益;此外,还需加强理性消费引导,树立负责任的品牌形象。

(编辑:钱晓睿) 关键字: