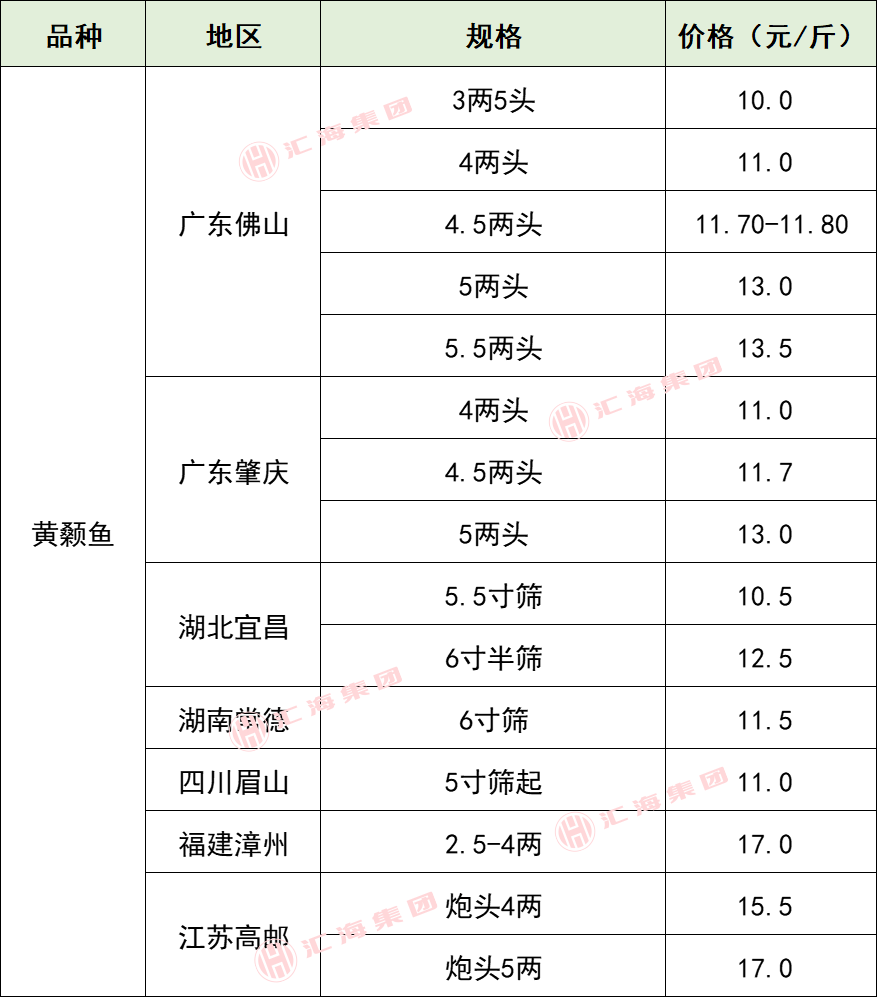

图片来源于网络,如有侵权,请联系删除

一、前言

图片来源于网络,如有侵权,请联系删除

在全球人口增长与消费升级的双重驱动下,水产养殖业作为保障优质蛋白质供应的核心产业,正经历从传统粗放式向绿色、智能、可持续方向的深刻转型。中国作为全球最大的水产养殖国,其产量占全球总量的近60%,在技术迭代、政策引导与市场需求的多重推动下,行业正迎来高质量发展新阶段。

二、宏观环境分析

(一)政策驱动:绿色转型与产业升级并举

国家层面将水产养殖业纳入乡村振兴与农业现代化战略的核心领域。《“十四五”全国渔业发展规划》明确提出,到2025年生态养殖占比需达50%,并设立1800万亩水产健康养殖示范区。农业农村部实施的《水产养殖过程违规用药治理行动方案》通过出塘快速检测、吊水净化模式推广等措施,倒逼行业规范用药,提升产品质量。此外,中央财政2023年拨付现代渔业发展资金23.6亿元,重点支持工厂化循环水养殖覆盖率提升至25%,推动产业向集约化、智能化转型。

(二)市场需求:消费升级与结构优化

根据中研普华研究院《》显示:随着城镇居民人均水产品消费量从2020年的14.2公斤攀升至2022年的15.8公斤,消费端呈现“高端化、差异化、品牌化”特征。高端水产品如三文鱼、石斑鱼的需求年均增速超12%,电商渠道销售额年均增长24%,冷链宅配服务覆盖城市扩展至200个,支撑客单价300元以上订单占比突破35%。同时,餐饮渠道对预制菜、即食海鲜制品的需求激增,2025年预制菜市场规模预计达2800亿元,推动加工端向高附加值延伸。

(三)区域布局:“三核多极”差异化发展

沿海地区依托资源优势,聚焦深远海养殖与高值品种培育。黄渤海、长三角、珠三角三大集群贡献全国65%的产量,2025年深远海养殖工船数量预计达58艘,形成8个百亿级产业集群。内陆省份则通过稻渔综合种养模式实现突围,湖北、湖南等中部省份推广面积超3800万亩,亩均效益较常规种植提升2100元。冷链物流体系完善带动中西部市场消费量年均增长7.2%,区域协同效应显著增强。

(一)智能化:物联网与AI重构生产逻辑

物联网水质监控系统渗透率以每年18%的速度递增,通过实时监测溶解氧、氨氮浓度等参数,使单位面积产量提升超40%。AI驱动的投喂机器人根据鱼类生长阶段动态调整投饵量,饵料浪费率降低37%。例如,2024年投产的深远海智能养殖工船单船产能突破1万吨,5G+AI系统实现投喂、监测、病害预警全流程自动化,养殖周期缩短12%-15%。

(二)生态化:循环水系统与种业创新双轮驱动

循环水养殖系统(RAS)覆盖率预计以每年5个百分点的速度递增,通过精确控制水温、pH值及微生物群落,使单位水体产出效率提升40%,同时降低病害发生率18个百分点。种业层面,国家水产种质资源库建设加速推进,2025年前将完成30个核心品种的基因编辑育种技术储备,国产优质苗种自给率提升至92%,打破对进口种苗的依赖。例如,全雌化虾夷扇贝单产提高40%,迅速被市场认可为高端品种。

(三)绿色化:碳汇渔业与低碳技术融合

藻类碳汇养殖面积2023年已达18万亩,预计2030年形成200万吨碳汇能力,生态补偿机制完善带动生态养殖模式溢价能力提升15%-20%。此外,盐碱水养殖技术突破使西北地区新增产能120万吨,生物净化技术实现养殖废水零排放,推动行业向“资源-产品-再生资源”闭环转型。

(一)食品加工:精深加工与功能食品崛起

水产品加工率从35%向50%迈进,即食产品、预制菜等新型品类贡献产值增量超2000亿元。例如,胶原蛋白提取技术使鱼皮附加值提升20倍,虾青素生物制药应用推动甲壳类加工利润率突破45%。冷链物流体系完善支撑超低温速冻产品保质期延长至18个月,损耗率降至8%以下。

(二)医药健康:生物活性物质开发加速

鱼子酱、深海鱼油等高端保健品市场年均增速达18%,藻类DHA、硒化螺旋藻等功能性原料在医药领域的应用持续拓展。基因编辑技术培育的富硒大黄鱼、高Omega-3三文鱼等品种,满足特定人群健康需求,推动水产养殖业与大健康产业深度融合。

(三)休闲旅游:渔旅融合打造新增长点

“水产养殖+旅游”模式在沿海与内陆地区快速普及,山东、浙江等地建成50余个休闲渔业基地,年接待游客超2000万人次。垂钓、捕捞体验、科普教育等业态带动二次消费占比提升至40%,成为乡村振兴重要抓手。

(一)智能化与数字化深度渗透

未来五年,智能化设备渗透率将从2023年的18%跃升至45%,基于大数据的养殖决策系统实现病害预警、环境调控、市场预测一体化。区块链溯源技术覆盖95%规模企业,产品合格率提升至99.6%,消费者可通过扫码获取养殖、加工、物流全链条信息。

(二)生态化与可持续成为核心标签

政策倒逼与市场需求双重驱动下,生态养殖模式覆盖率将超过75%。政府通过补贴、税收优惠等手段鼓励企业采用循环水系统、生物净化技术,同时加强养殖尾水排放监管,推动行业碳足迹认证体系建立。

(三)产业链整合与品牌化加速

头部企业通过全产业链布局提升竞争力,CR10企业市占率将从2023年的21%增长至2030年的35%。中小企业则通过合作社联盟形式强化区域竞争力,聚焦地方特色品种如鳜鱼、金鲳鱼等,打造差异化品牌。地理标志水产品数量预计达300个,区域公用品牌价值超10亿元的达30个。

(一)聚焦技术密集型赛道

建议重点关注种业创新、数字渔业、精深加工三大领域。种业方面,投资基因编辑育种、优质苗种规模化生产项目;数字渔业领域,布局物联网设备研发、AI养殖管理系统;精深加工板块,关注胶原蛋白提取、功能性保健品开发等高附加值环节。

(二)布局区域差异化机会

沿海地区可投资深远海养殖工船、智能化网箱集群;内陆省份优先发展稻渔综合种养、盐碱水养殖项目。同时,关注RCEP框架下东南亚市场的投资机遇,中国企业在当地的陆基循环水养殖项目累计投资已超50亿元。

(三)警惕风险与合规挑战

需关注饲料成本波动(豆粕价格年均波动率达22%)、国际贸易壁垒(欧盟新规可能影响8%出口份额)及环保政策收紧等风险。建议企业建立生物安全预警系统,通过期货套期保值对冲原料价格风险,并加强合规管理以应对国际认证标准升级。

如需了解更多水产养殖行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。