麦科田冲击IPO,迈瑞医疗前高管创办,3年累计亏损3.87亿元

(原标题:麦科田冲击IPO,迈瑞医疗前高管创办,3年累计亏损3.87亿元)

图片来源于网络,如有侵权,请联系删除

继北芯生命科技之后,近期,又有一家来自深圳的医疗器械公司冲击IPO。

格隆汇获悉,9月11日,深圳麦科田生物医疗技术股份有限公司(简称“麦科田”)向港交所递交了招股书,由摩根士丹利和华泰国际担任联席保荐人。

麦科田的产品涵盖生命支持、微创介入、体外诊断等医疗器械领域。

过去几年在产品线扩张、销售网络拓展的带动下,公司的收入实现了增长,不过2024年之前净利润连续3年亏损;公司搭建了全面的经销网络,但是也面临较高的销售费用压力。

01

迈瑞医疗前高管创业,估值82亿元,高瓴、深创投押注

麦科田于2011年4月26日成立,前称为深圳玉升医疗科技有限公司,注册地位于深圳市南山区。

LIU Jie、钟要齐及李辉女士(LIU Jie的配偶)于2020年11月18日订立一致行动协议,共同构成一组控股股东。

截至2025年9月3日,上述控股股东合计拥有公司已发行股本总额约39.55%的权益,并通过A、B股安排,有权在股东会上行使合计约79.14%的投票权。

LIU Jie先生今年56岁,2014年7月加入公司担任总经理,目前任执行董事、董事长兼总经理,其妻子李辉女士在公司任非执行董事。

LIU Jie在医疗保健行业拥有超过20年的经验。他曾在强生工作,后在迈瑞医疗(300760.SZ)担任国际销售及营销副总裁及执行副总裁、首席运营官、首席财务官等职务。

刘先生先后获得浙江大学光学仪器专业工程学士学位、中国科学院安徽光学精密机械研究所光学理学硕士学位、美国密西根大学工商管理硕士学位。

钟要齐今年48岁,目前在公司担任副董事长、执行董事兼副总经理。他先后获得东南大学生物医学工程学士学位、中欧国际工商学院高级管理人员工商管理硕士学位。

钟先生此前也曾就职于迈瑞,先后担任(其中包括)国际销售及营销副总裁及战略发展部高级副总裁等职务。

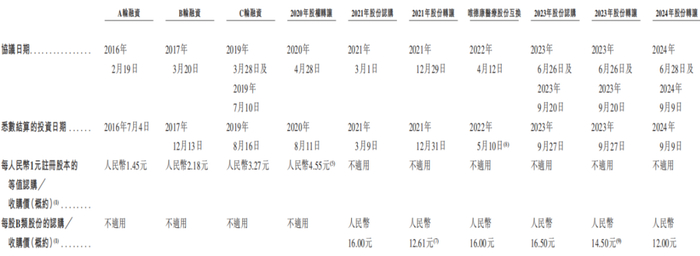

自2016年以来,麦科田获得了来自不同机构及资深投资者的多轮融资,以支持其持续创新及业务扩张。

麦科田的机构投资者主要包括高瓴、深创投、汉石投资、中小企业基金、软银中国、高特佳、高新投集团、中国太平保险等;在2023年股份认购中,公司的估值为82.45亿元。

多年来,在LIU Jie及钟要齐的领导下,麦科田已从一家从事输液及注射设备生产及销售的企业,发展成为一家专注于创新及高端产品的医疗器械整体解决方案提供商。

02

医疗器械产品细分品类较多,单个细分领域市场空间有限

医疗器械行业包括器械及耗材在内的各种产品,涵盖生命支持、医学影像、微创介入及体外诊断等多个医疗领域。

2024年,全球生命支持医疗器械市场规模达到751亿美元,中国达到557亿元;全球内窥镜微创介入市场规模达到321亿美元,中国达到249亿元;全球体外诊断市场规模达到1084亿美元,中国达到1161亿元。

截至2025年6月底,麦科田已商业化的产品组合包括:

1、50种生命支持产品;

2、80种微创介入产品;

3、210种体外诊断产品商业化。

公司的产品已遍及全球逾140个国家及地区。在中国,公司的产品已累计覆盖超过6000家医院,包括约90%的三级甲等医院,覆盖31个省、直辖市及自治区。

此外,麦科田还拥有70多种候选产品,包括30多种生命支持候选产品、30多种微创介入候选产品和10多种体外诊断候选产品。

目前行业主要参与者包括美敦力 、GE医疗、飞利浦、西门子医疗、联影医疗、华大智造、开立医疗、海尔生物、澳华内镜、怡和嘉业、普博医疗、科曼医疗、谊安医疗等海内外的公司。

公司业务体系,来源:招股书

生命支持产品

生命支持医疗器械主要用于重症监护室、手术室和急诊室,以管理和护理重症患者,包括药物输注产品、麻醉机、气道管理产品、肺功能检测产品、静脉血栓栓塞(VTE)预防产品、制氧机和监护仪等。

截至2025年6月底,麦科田已建立全面的生命支持产品组合,提供50多种生命支持产品。

按销售额计,2018年至2024年,麦科田在中国输注工作站市场排名第一,在肠内营养泵市场排名也较靠前。

微创介入

麦科田是中国少数拥有全系列内窥镜专有产品组合的国产品牌之一,包括可重复使用及一次性内窥镜系统以及相关耗材。

公司的微创介入产品主要用于消化系统(包括胃肠道和肝胆道)以及泌尿系统相关疾病的诊断和治疗。截至2025年6月30日,公司拥有超过80种微创介入产品。

其中,以销售额计,2022年至2024年,麦科田在中国消化系统微创介入耗材市场排名第二;2023年至2024年,公司在中国一次性胆道镜市场排前五名。

体外诊断

麦科田可提供包括体外诊断设备和耗材等产品的组合,涵盖凝血、血型检测、化学发光和分子诊断。

公司设计和开发适用于实时检测(POCT)和实验室检测产品。截至2025年6月底,麦科田拥有210多种体外诊断产品,支持800多种体外诊断检测项目以及提供专为满足各种检测场景不同需求的全面诊断解决方案。

以销售额计,2021年至2024年,麦科田在中国全自动血栓弹力图市场中排名第一。

03

3年累计亏损3.87亿元,销售费用率高于研发费用率

随着产品线和销售渠道的拓展,近几年麦科田的收入也有所增长。

2022年、2023年及2024年、2025年1-6月(报告期),公司的收入分别为9.17亿元、13.13亿元、13.99亿元、7.87亿元,毛利率分别为43.7%、49.6%、49.7%、52.9%。

报告期内,公司的净利润分别为-2.26亿元、-6450万元、-9660万元、4100万元。

2022年至2024年净利润累计亏损3.87亿元,主要原因在于,麦科田该阶段对产品研发、技术升级、业务线扩张及全球营销进行了大量投资。

关键财务数据,来源:招股书

从收入构成来看,2022年至2024年,生命支持产品在总收入中的占比由45.3%下降至35.3%,微创介入产品的收入占比由42.1%提升至51.6%,体外诊断产品的占比由12.6%提升至13.1%。

主营业务的收入构成,来源:招股书

麦科田绝大部分产品通过经销商销售,经销占比超过80%。截至2025年6月底,公司的经销体系包括1959个国内经销商以及607个海外经销商,分销网络覆盖全球140多个国家及地区。

由于公司依赖经销商销售以及其在医院招标程序中的作用,未来若经销商减少、延迟或取消订单等状况,则麦科田的业绩将可能受到影响。

经销商数量,来源:招股书

研发方面,目前麦科田的内部研发团队由超过500名成员组成,占员工总数的25.1%。各报告期,公司的研发费用分别为2.37亿元、2.81亿元、2.91亿元、1.27亿元,分别约占收入的25.7%、21.4%、20.8%及16.1%。

值得注意的是,报告期内麦科田的研发费用累计约9.34亿元,销售费用累计约10.87亿元,销售费用高于研发费用。

销售费用率和研发费用率对比,来源:招股书

值得注意的是,麦科田所处的医疗器械赛道定价策略深受监管政策的影响。

例如,目前不少产品已经实施集中带量采购制度,如果高值医用耗材产品被纳入集中采购范围,政府将控制其终端价格。

未来公司如果在集采中未中标,或者大幅降低价格寻求中标,则其后期业绩将可能受到影响。

总体而言,麦科田过去几年在产品线扩张、销售网络拓展的带动下,收入实现了增长,2025年上半年利润扭亏。未来公司能否顺利出海、并应对国内集采等政策,格隆汇将保持关注。