红板科技冲击IPO:中高端PCB市场容量有限,20亿扩产如何消化待考

证券之星 吴凡

图片来源于网络,如有侵权,请联系删除

10月31日,江西红板科技股份有限公司(下称“红板科技”)迎来上交所主板上市委审核,这家主营印制电路板的企业,计划募资20.57亿元投向年产120万平方米高精密电路板项目。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,从6月28日受理到10月31日上会,不足4个月的审核节奏远超主板平均周期,但两轮问询函回复披露的400多页材料,也将公司主业毛利率低于同行业可比均值、募投项目大幅新增产能必要性等风险点逐一暴露,多重潜在风险的叠加之下,公司能否成功登陆主板有待后续揭晓。

募投扩产难破市场容量瓶颈

募投项目的必要性是此次上会的核心看点之一。

红板科技专注于印制电路板的研发、生产和销售,产品定位于中高端应用市场,产品涵盖HDI板、刚性板、柔性板、刚柔结合板等,下游市场覆盖于消费电子、汽车电子、高端显示等领域。此次IPO,红板科技计划将拟募集的20.57亿元全部资金投向年产120万平方米高精密电路板项目。

2022年至2024年以及今年上半年,公司产能利用率分别为71.96%、85.01%、88.51%和88.51%,产能利用率处于较高水平,但尚未完全达到满产状态。

此外,红板科技所聚焦的中高端PCB产品市场容量相对有限,这一客观限制也让外界对公司未来能否顺利消化新增产能,产生了更多担忧。事实上,新增大规模产能能否消化及其必要性,也是监管在首轮问询中关注的焦点之一。

证券之星了解到,PCB行业整体呈现“刚性板占比高、中高端PCB产品占比低”的结构特征。2024年,中国大陆PCB总产值为412.13亿美元,刚性板占比达58.92%,且以中低层数刚性板为主,相较之下,HDI板、柔性板、IC载板分别占比19.04%、14.52%、7.52%,市场容量相对有限,(中高端产品)难以形成普通刚性板“大批量产能消化”的规模效应模式。

2024年,公司中高端PCB产品的收入占比约76%,刚性板仅占22.79%,且以高层数多层板为主。红板科技在首轮问询回复中也坦言,中高端产品虽能保障公司较高的盈利水平和技术壁垒,但受限于细分市场容量约束,收入规模增长存在天花板效应。

一方面承认“中高端PCB市场容量有限”,但另一方面,公司也同时提及受益高速运算服务器、AI等新兴计算场景对HDI板等高端产品需求的拉动,红板科技表示,其现有产能难以满足持续增长的市场需求,扩产成为公司进一步发展的迫切任务。

主业毛利率连续三年低于行业均值

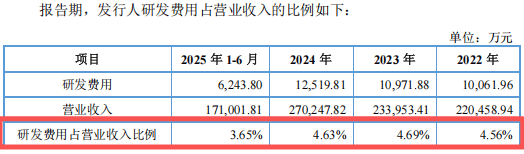

除了募投产能消化的核心疑虑外,公司主营业务毛利率低于同行业可比公司平均值的情况,在连续两轮问询中亦受到关注。

尽管公司将产品定位于中高端市场,且2024年中高端PCB收入超七成,但2022年至2024年,红板科技主营业务毛利率分别为13.28%、11.04%和13.98%,低于各期行业均值的16.98%、15.35%和15.26%,公司解释称,主要受产品应用领域和产品结构差异、新工厂投产初期产能利用率低等因素影响所致。

红板科技的产品主要应用于消费电子领域,2022年起因该领域需求回调,引发库存积压、销售压力与竞争加剧,导致产品均价下降、毛利率偏低;2024年得益于消费电子行业复苏,主营业务毛利率升温。

值得一提的是,公司报告期内的盈利水平的落后,也与其采取的经营策略有关。2023年,国内PCB行业已竞争加剧下背景下,直接导致公司产品的议价空间缩小,无法再通过维持原有价格来保障营收,为避免产能闲置,公司承接了部分低价业务,虽然该策略提升了产能利用率,但同时也使得当年HDI板销售价格大幅下降19.94%,拉低了整体盈利水平。

为开拓新业绩增长点,红板科技自2020年起布局IC载板产品,其载板工厂于2022年底投产。但受产能爬坡阶段固定生产成本较高的影响,2022年至2024年期间,公司IC载板、类载板的毛利率分别为-202.50%、-452.04%和-141.86%,显著拉低了主营业务整体毛利率。

今年上半年,红板科技毛利率回升至21.36%,盈利水平不仅高于同行均值的17.95%,还是博敏电子同期毛利率的2倍、中京电子同期毛利率的1.6倍——这两家公司的产品应用领域同样以消费电子市场为主。公司解释称,其上半年毛利率的回暖系受公司优化客户订单结构和产品工艺技术难度提升影响。而前述两家公司受自身新工厂投产的影响,毛利率处于较低水平。

不过这也意味着,未来募投项目落地后,固定资产增加将带来显著的新增折旧摊销,若项目效益无法快速兑现,成本压力将挤压毛利率。此外,若未来下游终端客户订单需求变动、议价能力提升、市场竞争加剧等因素,也可能给公司毛利率水平以及盈利能力带来波动。(本文首发证券之星,作者|吴凡)