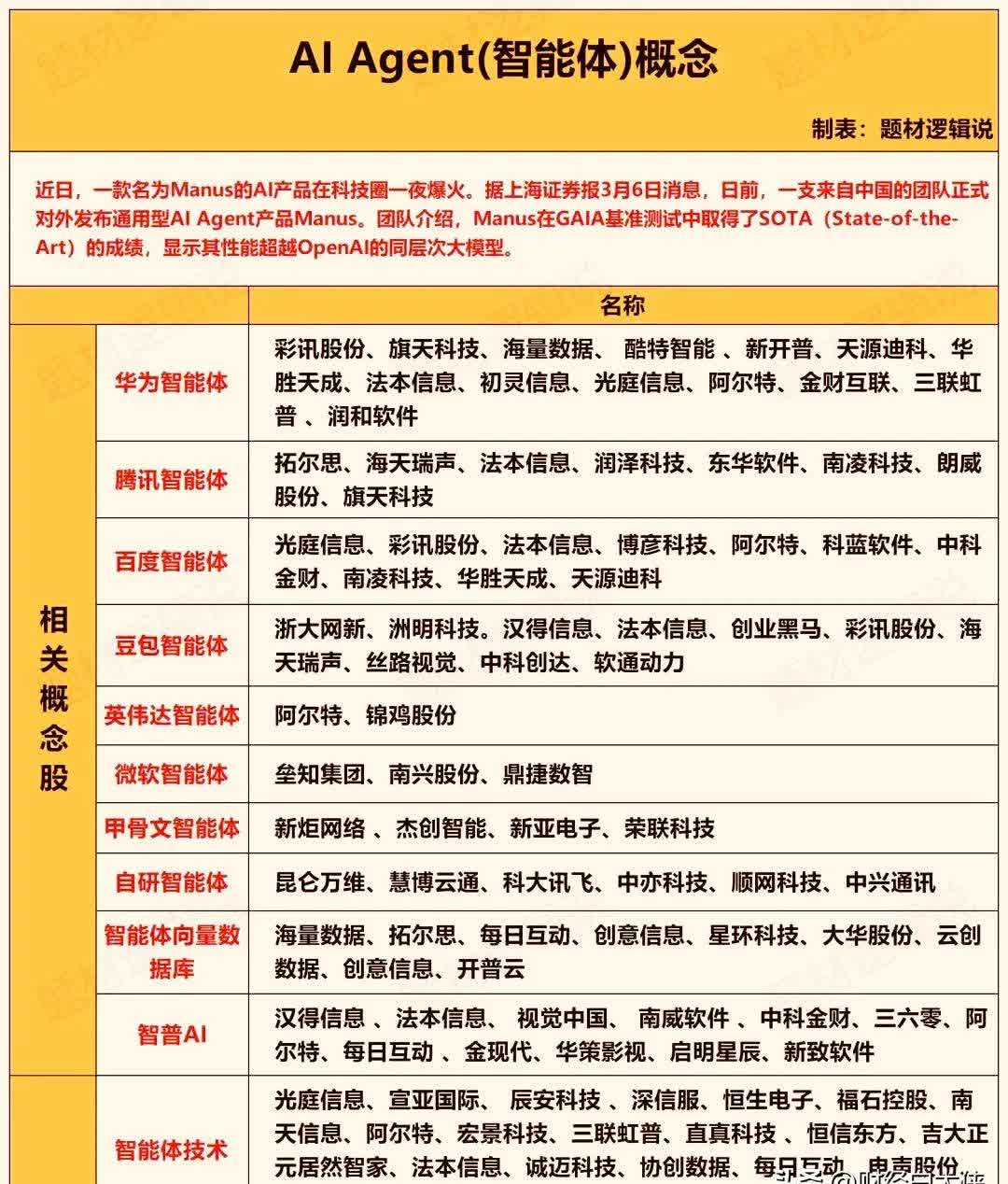

AI算力催生液冷需求 澄天伟业联手SuperX布局全球市场

(原标题:AI算力催生液冷需求 澄天伟业联手SuperX布局全球市场)

图片来源于网络,如有侵权,请联系删除

澄天伟业(300689.SZ)正式切入全球AI液冷核心赛道。

图片来源于网络,如有侵权,请联系删除

近日,澄天伟业公告称,其全资子公司香港澄天伟业科技有限公司与AI基础设施解决方案提供商――SuperX AI Technology Limited(以下简称“SuperX”)及关联方指定主体达成深度合作,在新加坡共同投资设立合资公司SuperX Cooltech Pte. Ltd.(以下简称“SuperX Cooltech”)。

图片来源于网络,如有侵权,请联系删除

澄天伟业表示,合资公司致力于为国际数据中心客户提供高效、可靠且具有前瞻性的液冷解决方案,加速机柜级液冷产品的产业化与规模化应用,推动绿色低碳与智能计算基础设施的持续发展。“共同推进海外液冷产品市场的开拓工作。”

AI算力爆发催生液冷需求

近年来,ChatGPT引爆的生成式AI浪潮让智能算力需求呈爆发式上升,数据中心产业投资开始从通用算力中心迅速转向智能算力中心。

东吴证券预计,未来五年全球算力规模仍将以超过50%的速度增长,至2030年全球算力将超过16ZFlops,其中智能算力占比将超过90%。

AI产业的跨越式发展正在重塑算力中心的技术架构。从大模型训练到自动驾驶、工业智能等场景的落地,高性能GPU芯片的大规模集群部署成为常态,单机柜功率密度已从传统的5―10kW跃升至40kW以上,部分高端AI算力中心甚至突破100kW,传统风冷技术在散热效率、能耗控制与空间利用率上的局限性日益凸显。

据行业测算,当机柜功率密度超过30kW时,风冷系统的散热效率将下降,且会额外增加机房能耗,而液冷技术凭借散热效率高、能耗低、噪音小等核心优势,成为解决高密度算力散热难题的唯一可行路径。

全球市场研究机构已纷纷释放液冷行业的增长信号。Markets and Markets最新报告预测,至2032年液冷市场规模有望提升至211.4亿美元(折合人民币超1500亿元),2025―2032年复合增速约为33.2%;Grand View Research和IDC的多项调研亦显示,高密度机柜(≥40kW/架)正成为液冷部署的核心场景,液冷渗透率预计在2027年后将显著提升。

在此趋势下,SuperX Cooltech的成立具备鲜明的时代前瞻性。据悉,合资公司聚焦的机柜级液冷解决方案,覆盖从冷却分配单元(CDU)、高性能液冷板到整机柜热管理系统的全链路产品,恰好契合全球AI算力中心从“分散散热”向“系统级热管理”转型的需求,既能解决当前高密度算力的散热痛点,又能提前布局MLCP等下一代技术,为后续市场竞争抢占先机。

打造液冷技术行业标杆

SuperX Cooltech的核心竞争力,源于澄天伟业与SuperX在技术、资源、能力上的深度互补与协同。双方通过优势整合,不仅能快速切入全球液冷市场,更能构建难以复制的系统级竞争壁垒,为全球客户创造差异化价值。

从双方的核心优势来看,SuperX作为全球AI基础设施解决方案领域的领军企业,具备全球化的视野与资源整合能力,能够为合资公司提供成熟的市场渠道、客户需求洞察与端到端的系统集成经验。

此外,SuperX在AI算力场景的需求理解上具有先天优势,可帮助合资公司的产品精准匹配客户对散热效率、可靠性与兼容性的要求,缩短市场验证周期。

澄天伟业则为合资公司提供了坚实的技术与制造支撑。作为国内领先的智能卡与专用芯片高新技术企业――澄天伟业近年来在热管理领域持续深耕,拥有成熟的工程化与智能制造体系,能够将合资公司的研发成果快速转化为量产能力,满足全球客户对高质量、稳定供应链的严苛要求,这在当前全球供应链不确定性增加的背景下,成为合资公司的核心竞争力之一。

业内人士认为,未来,随着AI算力需求的持续增长与液冷技术的不断迭代,SuperX Cooltech有望凭借“技术+制造+市场”的协同优势,成长为全球液冷领域的领军企业,为全球AI产业的健康发展提供稳定、高效的热管理支撑,同时也为澄天伟业的长期发展奠定坚实基础。