明年起购置税将减半征收,已有17家主流汽车品牌承诺兜底

明年起购置税将减半征收,已有17家主流汽车品牌承诺兜底

2025-11-13 15:11:43 第一财经明年起购置税将减半征收,已有17家主流汽车品牌承诺兜底

图片来源于网络,如有侵权,请联系删除

作者:武子晔

图片来源于网络,如有侵权,请联系删除

2025年新能源汽车全额免征购置税政策即将结束,车企订单抢夺战已打响。

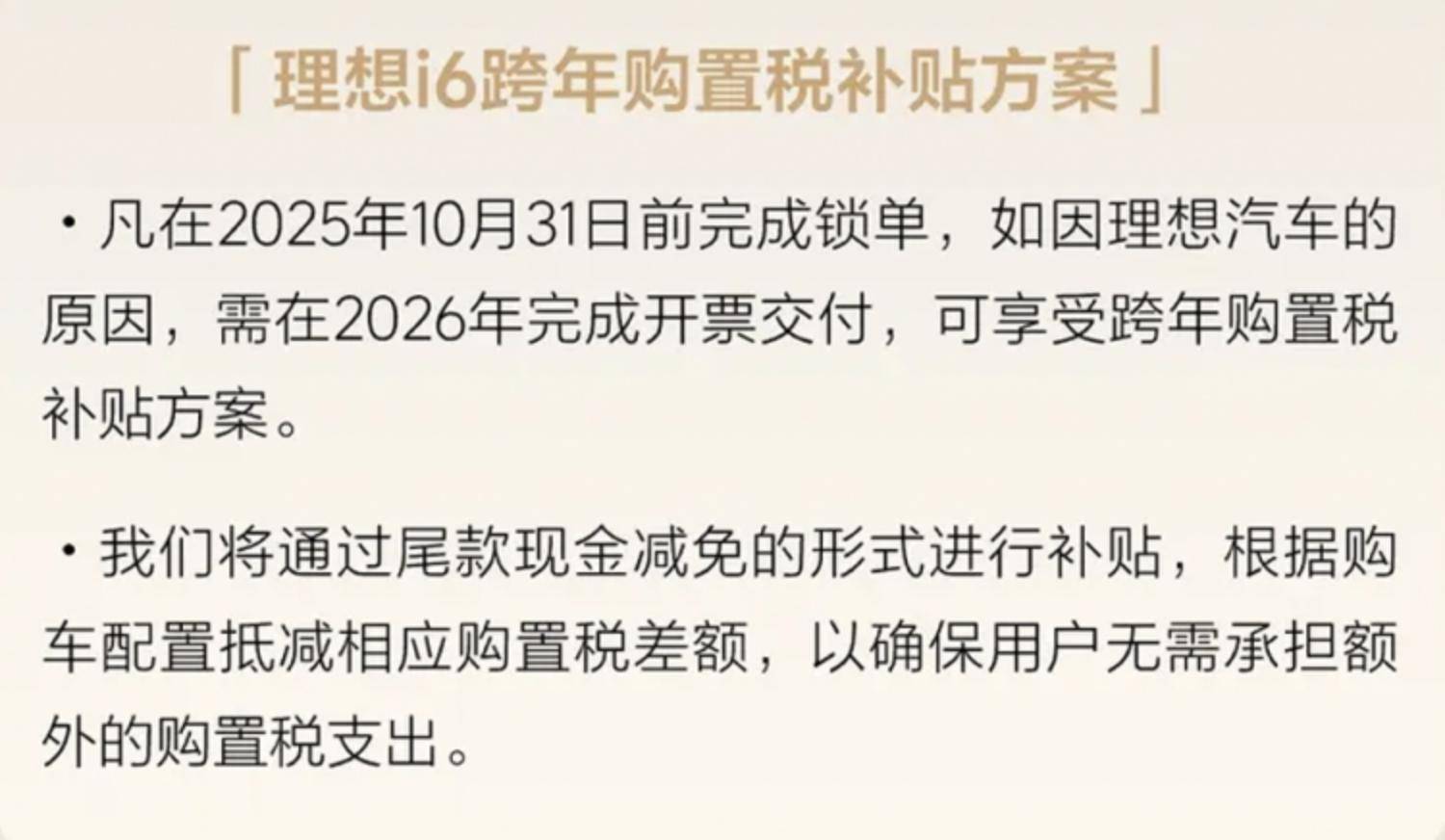

截至11月13日,理想、蔚来、奇瑞、问界、智界、小米、极氪、智己、长安、猛士科技、深蓝、坦克、广汽、东风亦派、领克、上汽奥迪、别克等17家主流汽车品牌推出了购置税兜底方案,自掏腰包为今年锁单消费者补贴购置税。

自2026年1月1日起,新能源汽车购置税政策开始减半征收。根据财政部、税务总局、工信部联合发布的《关于延续和优化新能源汽车车辆购置税减免政策的公告》,2024年1月1日至2025年12月31日期间购买的新能源汽车可继续免征车辆购置税,每辆新能源乘用车免税额不超过3万元;2026年1月1日至2027年12月31日期间购买的,则减半征收车辆购置税,每辆减税额不超过1.5万元。

一方面,车企自掏腰包补贴购置税与其自身产能爬坡,交付周期较长有关,部分热门车型交付周期长达数月。另一方面,车市进入年末冲刺阶段,车企借机促销抢夺市场订单。

从车企发布的兜底方案来看,他们普遍承诺年底前锁单用户若因车企生产、运输等原因跨年交付,将全额补贴购置税差额,以保障用户不因购置税政策变动而产生额外支出。补贴范围涵盖车企旗下全部或部分车型,最高额度为1.5万元,补贴形式包括使用购置税差额补贴券抵减车价、尾款现金减免、现金补贴等。

乘联分会秘书长崔东树表示,受政策调整影响,消费者年末购车紧迫感更强,因而选择车型更考虑提车进度。为应对交付周期延长导致的消费者购车成本上升,车企纷纷推出购置税补贴方案,这种兜底式方案只是今年年末的暂时行为,未来不可持续。消费者购车受环境气氛影响很大,由于热销车型的购买排队,很多消费者转而购买平销车型,这推动了车市消费热度持续上升,销量会有进一步提升。

中国汽车工业协会发布的数据显示,今年10月,新能源汽车产销量分别达到177.2万辆和171.5万辆,同比增长均超过20%,渗透率首次突破50%(达51.6%)。今年前10月,新能源汽车累计产销量超1300万辆,同比增长约33%,占比升至46.7%。

中国汽车工业协会副秘书长陈士华在月度销量发布会上表示,10月,车企纷纷抢抓年底政策切换的窗口期,维持着较快的生产供给节奏。企业新品持续密集上市,行业综合治理工作也稳步推进,在此背景下,汽车市场延续了良好的发展态势,月度产销量均创下同期新高。

在新能源汽车购置税补贴力度减缓背景下,新能源车企正加大促销力度抢夺市场份额。值得注意的是,新能源汽车购置税减免的技术门槛也有所提高,从2026年起,插电式混合动力车型纯电续航不足100公里的,将无法享受购置税减免。这意味着随着市场竞争加剧,具备核心技术竞争力的车企将进一步扩大份额,行业分化将越来越明显。

来源:第一财经

编辑:张嘉怡

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。