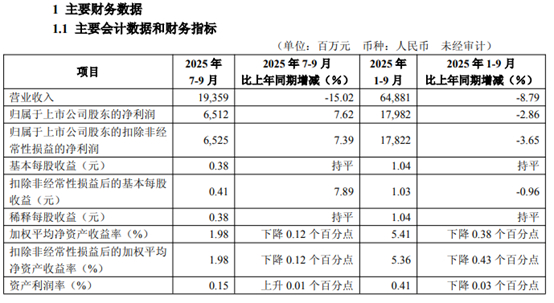

浦发银行再收千万罚单

(原标题:浦发银行再收千万罚单)

图片来源于网络,如有侵权,请联系删除

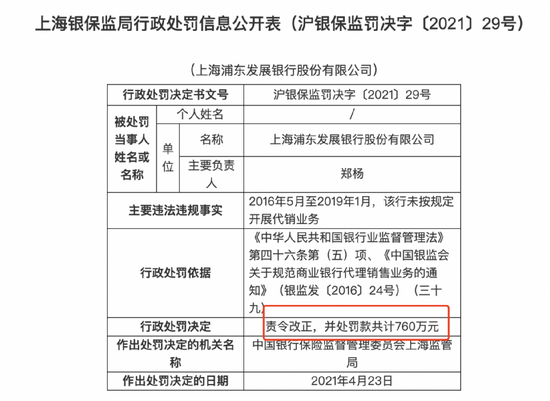

12月19日,国家金融监督管理总局公布一批行政处罚信息,上海浦东发展银行股份有限公司及相关责任人员因理财、代销等业务管理不审慎、员工管理不到位等问题,被处以罚款1560万元。同时,相关责任人高红、何刚等被警告并罚款共计30万元。穆矢、杨再斌等7名人员被处以禁止从事银行业工作5年至15年不等的处罚。

图片来源于网络,如有侵权,请联系删除

值得注意的是,此次被禁业的部分人员此前已因涉嫌严重违纪违法被查处。公开资料显示,穆矢曾任浦发银行副行长,2021年因严重违纪违法被开除党籍,并接受上海市纪委监委纪律审查和监察调查;杨再斌曾为浦发银行总行资产管理部副总经理,因受贿于2023年被判处有期徒刑10年;鲁志勇曾任浦发银行私人银行部产品管理处副处长,于2021年8月因涉嫌严重违纪违法接受调查。

这并非浦发银行近期首次收到监管罚单。12月15日,国家金融监督管理总局云南监管局对上海浦东发展银行昆明分行因贷款“三查”严重不尽职,处以50万元罚款;对其相关分支另处70万元罚款,责任人李仙周、张昱被警告。而更早的10月31日,浦发银行因相关互联网贷款、代销等业务管理不审慎,被国家金融监督管理总局罚款1270万元,相关责任人何荣被警告并罚款7万元。

来源:国家金融监督管理总局一系列处罚指向同一家银行,覆盖总行及多家分行,涉及理财、代销、贷款等多类业务,且处罚金额巨大、涉及人员众多、禁业处罚严厉。这反映出浦发银行在内控管理、合规经营、员工行为管控等方面存在系统性漏洞,也凸显了金融监管部门持续强化机构监管、行为监管和功能监管,对违法违规行为保持高压态势的监管导向。

当前,金融监管机构不再满足于对单一违规行为的处罚,而是通过系统性的监管检查,揭示金融机构在治理结构、内控机制、企业文化等深层次问题。这种“穿透式监管”能够更有效地识别风险传导路径,防止风险在不同业务板块间扩散。同时,监管部门对个人责任的追究力度明显加强。通过市场禁入、罚款等多种手段,提高违规成本,形成有效震慑。这种“机构与个人双罚”的模式,有助于打破“集体决策、无人负责”的困局,促使每位从业人员真正重视合规要求。

在利率市场化与行业竞争加剧的环境下,银行需要在维持市场竞争力的同时,彻底扭转“重规模、轻风控”的发展模式,这要求管理层在业务战略、资源配置和绩效考核等方面建立动态平衡机制。

组织与文化层面的变革更为深刻。合规不能仅依靠制度文本,必须通过治理结构、决策流程和激励机制的重构,将其内化为企业的行为准则。这涉及董事会监督职能的强化、风险管理部门权威的提升,以及建立覆盖全员的有效问责机制。只有当合规要求与员工的职业发展直接关联时,风险意识才能真正融入日常操作。

技术能力的构建是长期支撑。传统人工监控模式已无法适应业务复杂化和风险隐蔽化的趋势。建设基于数据驱动的智能风控体系,需要持续的资金投入、技术积累和跨部门协同,这对于正在处置历史问题的浦发银行而言,是一项艰巨的系统工程。

浦发银行的案例已成为观察金融监管趋势与行业转型的典型样本。一方面彰显了监管机构“穿透式监管”与“机构个人双罚”的决心,预示未来监管将更注重系统性风险与公司治理缺陷;另一方面促使全行业进行深度自查与反思,预计各银行将重新评估创新业务领域的风险管控措施,特别是在合作机构管理、销售适当性等薄弱环节。

市场正在评估此事件的长期影响。短期看,处罚可能影响市场信心并推高合规成本;但中长期而言,如果浦发银行能在不良资产化解、资本基础夯实、内控体系重建等方面展现实质性进展,将有望逐步修复市场信任。投资者与同业机构将持续关注其治理结构改革的有效性、风险文化的真实性以及战略执行的连续性。这一过程不仅关乎一家银行的转型成败,也将为中国银行业在强化监管环境下如何实现高质量发展提供重要参照。

需要指出的是,从处罚信息来看,此次被追责的多起问题源于多年前的业务操作,部分相关责任人早在2021年已接受纪检监察机关审查调查。当前浦发银行已完成董事会和高管层调整,新一届管理层正推动风险文化重塑与内控体系升级。在强化合规底线的同时,浦发银行也在加快转型、财富管理与数字化能力建设。监管的集中问责虽带来短期压力,但也为彻底清理历史包袱、重建市场信任提供了契机。若能以此为契机实现治理机制的根本性优化,浦发银行或将在下一阶段竞争中重获发展主动权。