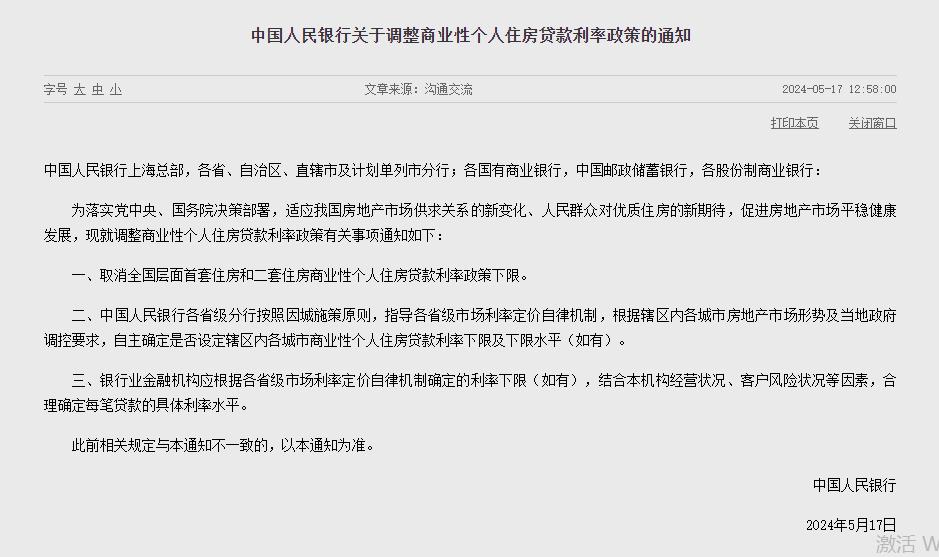

央行重磅发布!

51781

2025月12月22日

(原标题:央行重磅发布!)

图片来源于网络,如有侵权,请联系删除

今天(22日),中国人民银行发布通知,实施一次性信用修复政策,支持信用受损但积极还款的个人高效便捷重塑信用。

对于2020年1月1日至2025年12月31日期间,单笔金额不超过10000元人民币的个人逾期信息,个人于2026年3月31日(含)前足额偿还逾期债务的,金融信用信息基础数据库将不予展示。其中:

(一)个人于2025年11月30日(含)前足额偿还逾期债务的,金融信用信息基础数据库自2026年1月1日起不予展示相关逾期信息;

(二)个人于2025年12月1日至2026年3月31日之间足额偿还逾期债务的,金融信用信息基础数据库于次月月底前不予展示相关逾期信息。

一次性信用修复政策不区分金融机构和业务类型,也不限制笔数。同时政策实行“免申即享”,个人无需申请和操作,也无需提交证明材料,由中国人民银行征信系统对符合条件的逾期信息进行自动识别和统一处理。

个人如何确认本人逾期信息是否得到调整?

征信系统将对符合条件的逾期信息进行自动识别和统一处理,无需公众进行申请和确认操作。若个人需要了解相关逾期信息是否已不再展示,可以通过多渠道获取本人信用报告,建议优先选择快捷、简便的线上方式进行查询,也可选择线下方式进行查询。

线上查询渠道包括金融机构的手机银行App、网上银行、银联云闪付App、中国人民银行征信中心官网(https://www.pbccrc.org.cn)的“互联网个人信用信息服务平台”等。

线下查询渠道包括征信自助查询机、金融机构的智慧柜员机、中国人民银行各分行征信服务窗口。查询渠道详情信息可通过中国人民银行征信中心官方网站、微信公众号获取。

来源:央视新闻