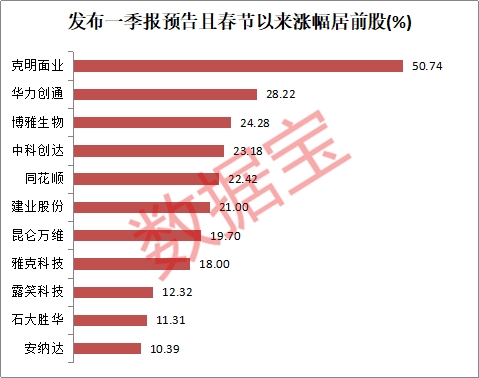

一季度业绩抢先看 化工及汽车行业集体预喜

小微

小微

上市公司2024年一季度业绩预告或业绩报告已开始陆续披露。

图片来源于网络,如有侵权,请联系删除

证券时报·数据宝统计,目前已有70余家上市公司发布一季度业绩预告,以预告净利润下限来看,41家上市公司净利润预增,13家公司业绩预计略增,预计扭亏的公司有9家,整体业绩预喜比例近九成。

图片来源于网络,如有侵权,请联系删除

化工及汽车行业

图片来源于网络,如有侵权,请联系删除

业绩预喜率达100%

从行业分布上来看,目前电子、医药生物、基础化工行业披露一季度业绩预告的公司数量居多,均有10家。基础化工、医药生物、汽车、电子行业的业绩预喜公司数量居多,其中10家已披露一季度业绩预告的化工行业公司全部预喜,7家已披露业绩预告的汽车行业公司也全部预喜。

今年一季度,国内化工市场产品价格整体呈现震荡上涨走势,其中国际油价显著上涨,在成本端提供支撑。此外,春节前后市场补库需求对上涨趋势形成助力,部分化工产品在供给端的收缩也进一步推动了价格上涨,整体利好化工企业业绩。

汽车行业今年以来利好消息频出。除小米新车的发布催热产业链的市场关注度外,汽车销量也迎来亮眼成绩。据中汽协消息,3月国内汽车产销分别完成268.7万辆和269.4万辆,环比分别增长78.4%和70.2%,同比分别增长4%和9.9%。1~3月,汽车产销分别完成660.6万辆和672万辆,同比分别增长6.4%和10.6%,实现一季度开门红。节后新车大量上市,车展等线下活动陆续开展,部分地区出台以旧换新等促销政策,拉动汽车销量环比同比呈现较快增长。

15家公司净利润

翻倍式增长

行情表现方面,一季报业绩预喜的公司今年以来股价平均下跌2.77%,跌幅小于全部已披露业绩预告公司的整体跌幅(4.01%),10家公司股价年内累计涨幅在20%以上。英诺特、柳工、江苏电信、沪电股份、湖南黄金涨幅居前,年内均涨超30%。

以预告净利润下限统计,业绩预计扭亏的8家公司中,长盈精密、德明利、海印股份的净利润规模居前,净利润下限分别达2.5亿元、1.86亿元和1.12亿元。除此之外,业绩预喜公司中,江苏国信、爱美客、银泰黄金、沪电股份等22家公司的净利润均超亿元,江苏国信预测今年一季度净利润约7.79亿元,较去年同期增长约为202.87%,公司表示业绩增长主要是受煤炭价格下降及电量增长共同影响。

15家公司预计一季度净利润同比增幅下限超100%,其中中创股份、旗滨集团、国光电器、江苏国信预计净利润同比增幅下限均超200%。中创股份今年3月在科创板上市,公司是国内领先的基础软件中间件产品与服务提供商,预计一季度实现归母净利润150万元~450万元,同比增长751.31%~2453.92%。

旗滨集团预测一季度净利润约4.2亿元~4.6亿元,同比增长约272.85%~308.36%。公司表示,2024年第一季度,浮法玻璃业务基本稳定,毛利率同比有所增长;随着公司光伏玻璃业务产能释放,公司加快构建全球营销中心,积极实施降本措施,规模效应逐渐显现,核心客户、外销业务、双玻产品的市场占比稳步提升,报告期产销量同比大幅增长,盈利能力大幅增强,成为新的利润增长点。

一季度业绩预忧股中,冰川网络、德新科技的预告类型为首亏。冰川网络预计一季度归母净利润亏损3.67亿元~5.23亿元,上年同期为盈利1.91亿元。公司表示,报告期内,多款产品受游戏生命周期延长的影响,确认的收入减少。