锂电池行业竞争分析及发展前景预测报告 江西锂电相关产品进出口近五年年均增长61.1%_人保财险 ,人保护你周全

锂电池行业竞争分析及发展前景预测报告 江西锂电相关产品进出口近五年年均增长61.1%

- 2024年4月9日 来源:中研普华集团、央视财经、中研网 769 46

-

江西锂电产业近年来取得了令人瞩目的成绩。从南昌海关发布的最新数据来看,江西锂电产业相关产品进出口额从2019年的不到百亿元,大幅增长至2023年的665.5亿元,年均增长率高达61.1%。这一数字不仅展现了江西锂电产业的强劲发展势头,也反映出该产业在国际贸易中的重要

图片来源于网络,如有侵权,请联系删除 -

江西锂电产业近年来取得了令人瞩目的成绩。从南昌海关发布的最新数据来看,江西锂电产业相关产品进出口额从2019年的不到百亿元,大幅增长至2023年的665.5亿元,年均增长率高达61.1%。这一数字不仅展现了江西锂电产业的强劲发展势头,也反映出该产业在国际贸易中的重要地位日益凸显。

图片来源于网络,如有侵权,请联系删除进一步观察今年前两个月的数据,江西锂电产品的进出口额达到了63亿元,继续保持增长态势。其中,锂辉石矿的进口额达到了23.1亿元,氢氧化锂的出口额也达到了16.8亿元,这两个领域的规模均位居全国首位。这种强劲的增长势头,不仅体现了江西锂电产业在资源获取和市场拓展方面的优势,也预示着该产业在未来仍有巨大的发展潜力。

图片来源于网络,如有侵权,请联系删除谢峰处长在介绍中还提到,锂辉石矿的进口额增长了42.1%,氢氧化锂的出口额也增长了2.9%。这些数字不仅展示了江西锂电产业在进出口方面的积极表现,也反映出该产业在技术创新和市场开拓方面的不断努力。

此外,江西锂电产业的快速发展也得到了省内一系列龙头企业的有力支撑。例如,江西铜业、晶科能源、赣锋锂业、江铃汽车等企业都在该产业中发挥着举足轻重的作用。这些企业的强大实力和良好表现,为江西锂电产业的持续发展提供了有力保障。

综上所述,江西锂电产业在近年来取得了显著的成绩,不仅进出口额大幅增长,而且在多个领域都展现出强劲的发展势头。未来,随着全球新能源汽车市场的不断扩大和技术创新的不断推进,江西锂电产业有望继续保持快速增长,为江西乃至全国的经济发展做出更大贡献。

据中研普华产业院研究报告分析

锂电池具有充放电效率高且稳定的特点,除了在新能源汽车上被广泛应用外,它也被全球视为可靠性强的储能产品。今年以来,国际能源紧缺,电价上涨,市场对储能产品的需求大增,我国锂电池出口迎来了爆发式增长。

工业和信息化部日前公布的最新数据显示,2023年上半年,我国锂电池产业延续增长态势,产量超过400吉瓦时,同比增长超过43%。产量增加的同时,出口也表现亮眼。

锂电池作为一种新兴的能量储存技术,不仅在全球范围内被广泛应用于移动通信、电动车辆等领域,也逐渐成为国际能源领域的热点。随着新能源汽车市场的迅速扩大,锂电池行业也面临着新的机遇和挑战。

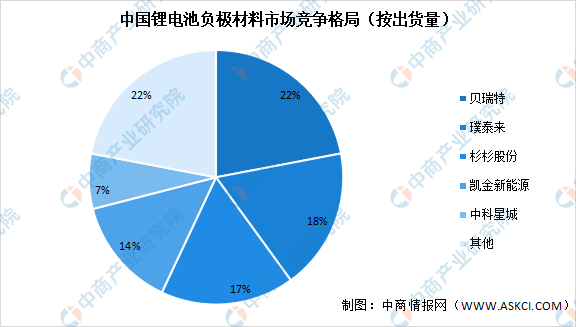

锂电池行业是一个由上游基础原料、中游锂电池材料和锂电池模组、下游应用和锂电池回收利用三部分组成的复杂产业。上游锂电池的基础原料包括锂、钴、镍、锰、铁、磷酸、石墨等,而中游锂电池材料则包括正极材料、负极材料、隔膜和电解液。

下游应用领域主要包括动力电池及储能等。同时,锂电池回收利用采用火法、湿法冶金工艺以及固相电解还原技术,将使用过的电池通过回收再次利用。

在消费领域,近年来,伴随着国民经济水平和居民消费能力的提升,我国对消费类电子产品的需求量不断扩大,这为消费锂电池行业的发展奠定了坚实的应用基础。

在动力领域,新能源汽车作为战略性新兴产业之一,肩负着引领汽车产业转型升级的重任,近年来在国家相关产业政策的大力扶持与消费需求的拉动下,我国新能源汽车发展突飞猛进,产销规模迅速扩大,为动力锂电池行业提供了发展机遇。

锂电池产业出口市场发展前景呈现出积极向好的态势。随着全球新能源汽车市场的快速增长,锂电池作为新能源汽车的核心部件之一,其需求也在持续增长。此外,储能系统市场的崛起也为锂电池产业提供了新的增长动力。特别是在可再生能源领域,随着技术的成熟和智能电网的建设,储能系统的应用前景广阔,进一步推动了锂电池产业的发展。

中国作为全球锂电池产业的重要生产国,其锂电池出口市场也呈现出强劲的增长势头。一方面,国内锂电池企业不断提升产品质量和技术水平,满足了国际市场的需求;另一方面,国家政策的大力支持也为锂电池出口提供了有力保障。未来,随着国内外市场的进一步开拓和技术的不断创新,中国锂电池出口市场有望继续保持快速增长。

然而,也需要注意到锂电池出口市场面临的挑战,如国际贸易摩擦、技术壁垒、市场竞争等。因此,锂电池企业需要加强技术创新和品牌建设,提升产品质量和服务水平,以应对市场变化和竞争压力。

综上所述,锂电池产业出口市场发展前景广阔,但也需要企业不断提升自身实力,以适应市场的变化和需求。

随着科技不断进步,锂电未来在推动全球清洁能源、可再生能源和可持续发展的革命中发挥重要作用。

未来,随着技术不断进步,中国锂电行业发展将进入以政策为主导、以技术创新为驱动,逐步拓宽锂离子电池在品质、安全、环保等方面的市场竞争力,迎来更广泛应用空间和发展机会。

锂电池行业研究报告旨在从国家经济和产业发展的战略入手,分析锂电池未来的政策走向和监管体制的发展趋势,挖掘锂电池行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于锂电池行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

灌溉主要是为自然降水量不足或分布不均匀的耕地补充水分,而灌溉质量的好坏则取决于能否根据植物的需水特性、生育阶段...

健康饮食趋势将继续推动麦片市场的发展。随着消费者对健康意识的提高,麦片作为富含纤维、维生素和矿物质的健康食品,...

直线电机,也被广泛称作线性马达或直线马达,是一种直接将电能转化为直线运动机械能的传动装置,无需任何中间转换机构...

军民融合就是把国防和军队现代化建设深深融入经济社会发展体系之中,全面推进经济、科技、教育、人才等各个领域的军民...

从行业分类的角度来看,灯具可以归属到轻工行业,因为它是家居用品和家电类产品的一部分。同时,灯具的生产过程中需要...

洗护用品,作为我们日常生活中必不可少的护理产品,种类繁多,功能各异。按照其用途的不同,我们可以将其大致划分为头...