上市公司纷纷押注 液冷赛道千亿市场或已开启

(原标题:上市公司纷纷押注 液冷赛道千亿市场或已开启)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 邹永勤

图片来源于网络,如有侵权,请联系删除

2025年12月11日,总市值高达1500亿元的“果链”龙头蓝思科技(300433.SZ)发布公告称,拟购买PMG International Co.,LTD.(下称“裴美高公司”)100%股权,公司借此将快速获得国内外特定客户服务器机柜业务的成熟技术与客户认证,以及先进的液冷散热系统集成能力。

经济观察报记者发现,除了蓝思科技,近一个月以来,包括中石科技(300684.SZ)、奕东电子(301123.SZ)、春秋电子(603890.SH)等多家公司,均纷纷出手布局液冷领域。

二级市场上,液冷概念股今年以来备受市场资金追捧。万得数据显示,截至12月12日收盘,液冷服务器指数年内大幅上涨49.66%,多只成分股股价成功翻倍。

在资本追捧热潮下,当前的液冷概念股究竟是泡沫炒作还是长线战略投资的开端?展望明年,液冷市场的空间具体有多大?

锁定北美客户

作为业内领先的新智能终端全产业链一站式精密制造解决方案提供商之一,蓝思科技的业务涵盖智能手机与电脑、人形机器人等产品的结构件、功能模组、整机组装等,是市场知名的消费电子概念股龙头标的。

早在2024年8月份的投资者交流中,蓝思科技就预判AI发展将带动算力散热升级,因此提出“通过创新研究院预开拓服务器等算力领域,并将AI 服务器尤其是液冷方向作为重点开拓领域”的发展战略。

基于“液冷模组及连接头的市场空间巨大”这一研判,蓝思科技开始规划液冷相关业务,聚焦AI服务器机柜和液冷方向,并批量招募面向海外大客户的服务器品质工程师、散热器开发工程师、液冷项目经理等关键技术岗位。

此后,“液冷”这个概念成为蓝思科技投资者关注的焦点之一,并多次在该公司召开的投资者交流活动中出现。此次蓝思科技收购裴美高公司,无疑是其迈出了进军液冷领域的重要一步。

公告显示,注册地在萨摩亚的裴美高公司,持有元拾科技(浙江)有限公司(下称“元拾科技”)95.12%股权,实际控制人为吕松寿(LEU,SONG-SHOW)。蓝思科技在12月10日于中国香港和吕松寿签订股权收购意向协议,拟以现金及其他合法方式购买其拥有的裴美高公司100%股权。

吕松寿承诺保证,裴美高公司与元拾科技已拥有开展国内外特定客户服务器机柜业务(包括但不限于机架、滑轨、托盘、其他组件)所需的供应商资质、技术与知识产权、研发与业务团队、生产能力、生产设备及场地等要素,且上述要素及要素所需的资质、团队及业务能力等于拟议交易交割完成后仍将持续有效且无不利变化至少三年,以保证拟议交易交割完成之后目标公司上述业务的正常开展。

但记者通过天眼查平台发现,元拾科技的第二大股东品达科技股份有限公司(下称“品达科技”)是一家处于“已告解散”状态的中国香港公司,这个瑕疵会否为此次收购埋下地雷?

对此,蓝思科技董秘办公室的相关工作人员在接受记者电话咨询时表示,这个资料(指天眼查资料)应该是错误的,因为品达科技的注册地并不在中国香港,更加没有解散;目前,品达科技正处于北美大客户的供应商名单当中。

他进一步解释称,裴美高公司作为液冷方面的供应商,客户遍布全球,其主要资产就是旗下的元拾科技。元拾科技的主营与服务器机箱结构件及液冷系统相关,而品达科技则是专注于液冷领域。“通过收购,我们等于拿到了北美大客户的供应商名单。所以,未来我们在液冷这一块的发展潜力挺大的。”

那么,这个“北美大客户”指的是哪一家公司呢?对此,上述工作人员表示,客户的具体名字,目前不方便对外透露。

蓝思科技在公告中亦指出,通过本项收购,公司将快速获得国内外特定客户服务器机柜业务(包括但不限于机架、滑轨、托盘、其他组件)的成熟技术与客户认证,以及先进液冷散热系统集成能力,与公司强大的精密结构件制造及“材料-模组-整机”垂直整合能力形成强力互补和高度协同,大幅增强在AI算力硬件方案的核心竞争力,为公司开拓AI算力基础设施新赛道、加速向全球AI硬件创新平台转型增添强劲动力。

资本纷纷抢滩

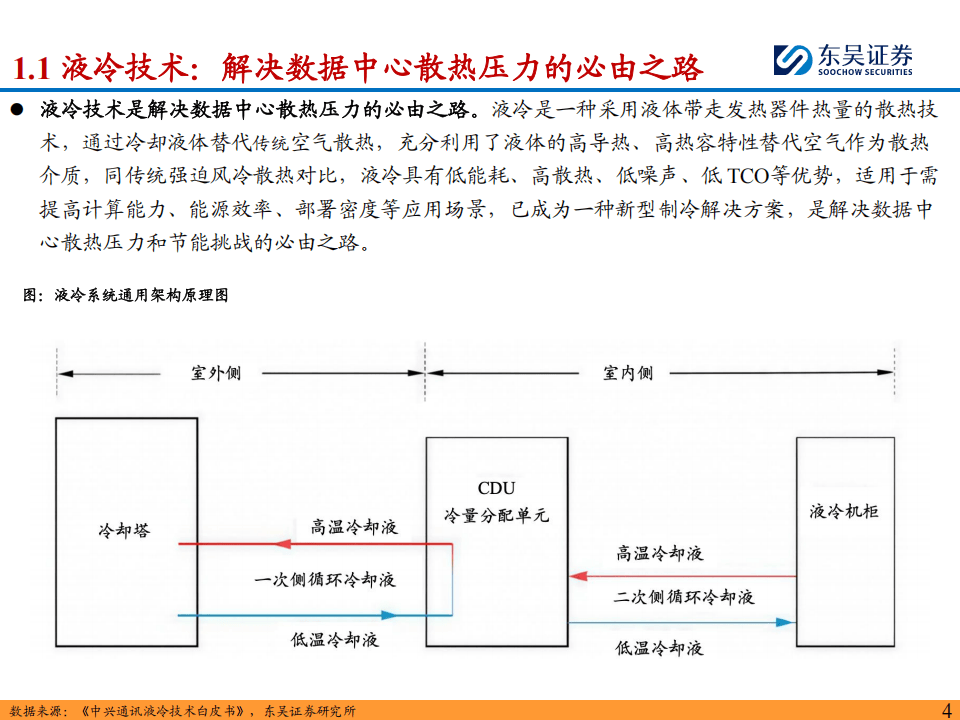

“液冷技术是解决数据中心散热压力的必由之路。”12月5日,东吴证券首席分析师周尔双在其发表的研究报告中多次重复这一观点。据他介绍,液冷是一种采用液体带走发热器件热量的散热技术,它通过冷却液体替代传统空气散热,充分利用了液体的高导热、高热容特性替代空气作为散热介质。和传统的风冷散热技术对比,液冷技术具有低能耗、高散热、低噪声等优势,适用于需提高计算能力、能源效率、部署密度等应用场景,已成为一种新型制冷解决方案。

作为AI产业链的新兴技术,液冷备受资本青睐。记者留意到,近期多家上市公司宣布收购或计划收购涉及液冷业务的标的公司,以加速布局AI算力基础设施和液冷领域。除了蓝思科技外,中石科技(300684.SZ)、奕东电子(301123.SZ)、春秋电子(603890.SH)等公司亦纷纷在行动。

作为国内散热行业的主流企业,中石科技此前主要以提供基于合成石墨材料、导热界面材料、两相流产品的先进热管理功能解决方案为主,但今年以来,中石科技把服务器液冷散热作为公司新业务的重要拓展方向,围绕液冷散热领域,逐步加大产品研发、客户开拓、产能建设等方面的资源投入。

12月4日,中石科技发布公告称,全资子公司北京中石伟业科技宜兴有限公司(下称“宜兴中石”)拟使用自有资金3570万元增资收购中石讯冷散热科技(东莞)有限公司(下称“中石讯冷”)51%的股权,并将其纳入公司合并报表范围。

中石科技表示,中石讯冷由超过15年散热行业经验的团队创建,专注于液冷散热解决方案,本次收购有助于公司进一步深化在散热模组领域的行业布局,完善液冷业务生态,同时可将中石讯冷团队的液冷专业能力延展到公司既有大客户渠道,实现客户资源的有效协同和优化整合。

?奕东电子则在11月27日发布公告称,拟以6120万元收购深圳市冠鼎金属科技有限公司(下称“深圳冠鼎”)51%股权。资料显示,成立于2012年的深圳冠鼎,是一家专注AI算力液冷散热产品结构的综合解决方案商,并已经成为液冷散热领域头部客户的核心供应商。

此外,?春秋电子于11月26日发布公告称,拟通过全资子公司在新加坡设立的要约人,以现金方式收购全球液冷技术领导者Asetek公司的全部股份,并借此实现从电子制造向“电子+液冷解决方案”的战略转型,构建新的业务增长极。

上述一系列股权收购行动的背后,反映了行业对液冷技术在AI算力基础设施中重要性的共识,相关上市公司正试图通过整合技术、客户资源和制造能力,从而抢占或提升其在液冷赛道的核心竞争力。

千亿市场开启

在二级市场上,液冷概念股今年以来备受资金追捧。万得数据显示,截至12月12日收盘,液冷服务器指数年内大幅上涨49.66%,多只成分股股价成功翻倍。其中,思泉新材(301489.SZ)、英维克(002837.SZ)、科创新源(300731.SZ)分别以286.21%、155.36%、123.97%的涨幅名列前三位置,刚刚宣布收购中石讯冷的中石科技涨幅亦高达99.95%。

在资本追捧热潮下,当前的液冷概念究竟是泡沫的炒作还是长线战略投资的开端?明年,液冷市场的空间具体有多大?这无疑是投资者关心的问题。

对此,中石科技董秘办公室的工作人员在接受记者电话咨询时表示,液冷市场的前景确实很大,从目前的情况来预测,其市场空间应该有1000多亿元的规模。“我们主要是做其中的冷板相关组件,市场规模大概也有三四百亿。”

周尔双通过测算,亦得出了“2026年算力液冷市场规模将突破千亿关口”的结论。其中,2026年ASIC(专用集成电路)液冷系统规模预计达353亿元,英伟达液冷系统规模更是高达697亿元。

“伴随芯片升级迭代,功率密度激增,相应液冷价值量也会随之快速增长,以GB300、GB200服务器(英伟达推出的AI服务器产品系列)为例,根据我们测算,机架液冷模块价值量有望增长20%以上。未来,随着rubin架构(英伟达开发的下一代AI芯片架构)升级,液冷价值量有望进一步提升。”周尔双如是称。

而头豹研究院日前发布的研究报告亦指出,随着大模型训练与推理算力需求激增,传统风冷已无法满足高密度计算集群的散热要求,液冷技术从边缘部署到核心机房全面渗透,已成为AIDC(AI数据中心)建设的刚性需求。预计2025年液冷在AIDC中的渗透率将达40%,成为基础设施层最具确定性的技术拐点,直接驱动制冷设备、温控材料、液冷服务器及系统集成商的业绩爆发。