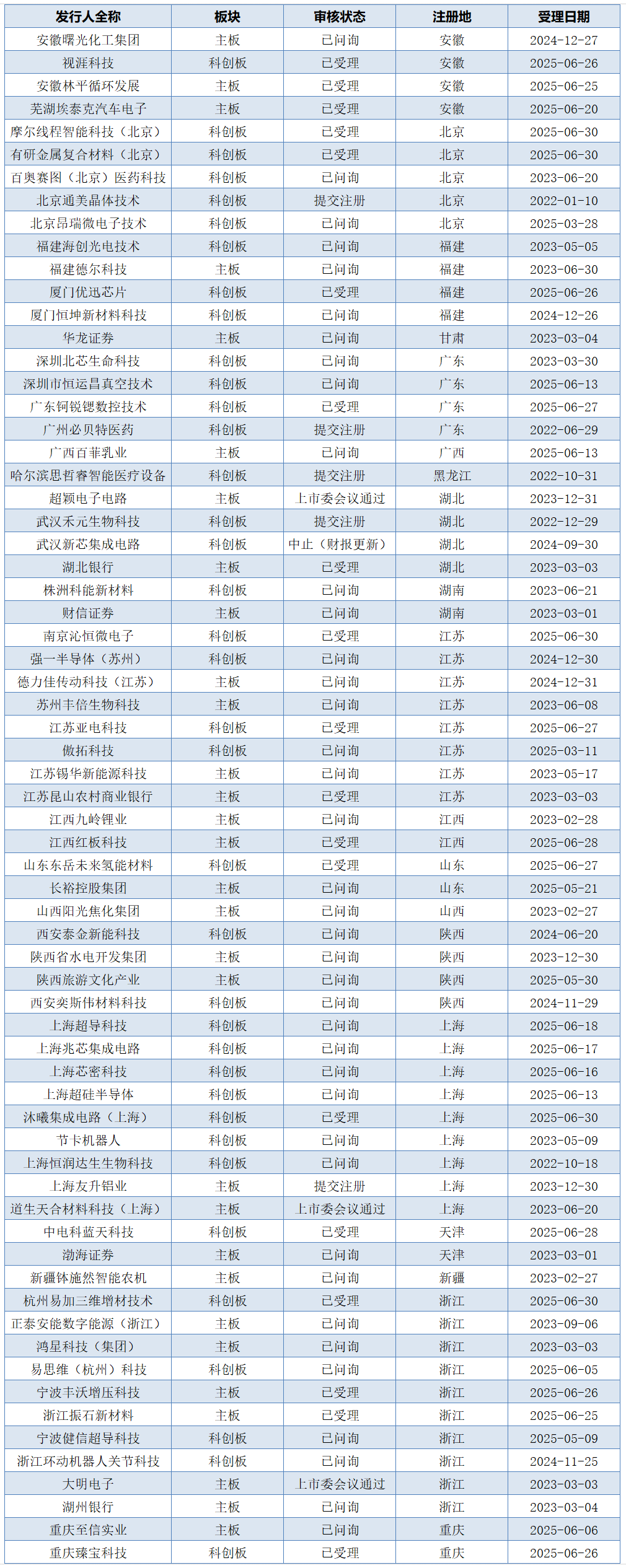

华致酒行:截至2025年12月31日股东人数共计16,433户

62441

2026月01月06日

证券之星消息,华致酒行(300755)01月05日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:请问截止2025年12月31日股东人数是多少?

华致酒行董秘:您好,根据中国证券登记结算有限责任公司深圳分公司最新下发的股东名册,截至2025年12月31日,公司股东人数共计16,433户。感谢您的关注!

投资者:两个问题,一是公司如何看待茅台的1499i茅台政策对华致的实质影响;二是是否可以借鉴一些上市公司做法,公司股东或持有多少份额公司股东购买公司产品享有内部价格或折扣价格。谢谢

华致酒行董秘:您好!非常感谢您的关注与宝贵建议。一、关于茅台的1499i茅台政策对华致的实质影响,公司始终密切关注行业动态与市场变化,并将结合实际情况灵活优化销售策略。我们始终坚持保真核心理念,致力于为消费者持续提供高品质的产品与服务。二、关于股东专属购酒优惠的建议,公司高度重视投资者关系,未来将结合自身发展阶段及合规要求,积极探索包括产品回馈在内的多元化投资者互动与回馈机制。请您持续关注公司相关动态!谢谢!

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。