深圳楼市新信号:公寓成交增多

(原标题:深圳楼市新信号:公寓成交增多)

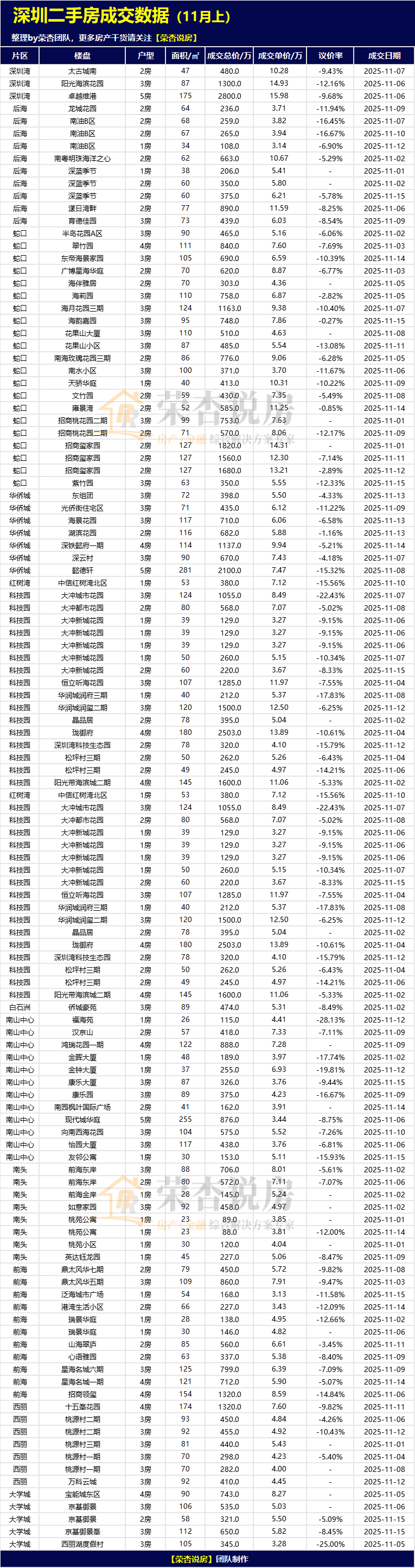

图片来源于网络,如有侵权,请联系删除

随着楼市调控的深入,许多购房者对商务公寓等非住宅房源的看法似乎发生了改变。

1月7日,深圳贝壳研究院最新发布的监测数据显示,深圳新房、二手房两大板块的非住宅成交占比呈现同步提升态势。据调查,自用或收租导向的小户型公寓购置群体,成为拉动非住宅成交增长的关键支撑。

数据显示,2025年深圳新房非住宅成交占比为31.4%,同比扩大3.8%,不仅增幅进一步扩大,而且连续两年增长;二手房方面,2025年深圳二手房非住宅成交占比为17.5%,同比扩大2%,达到2012年以来的次高值。

深圳贝壳研究院院长肖小平指出,这一成交特征的形成,主要是因为不少置业者换了思路配置房产,对租售比较高的产品越来越青睐,而非住宅产品刚好对接上了这种需求,特别是地段优越、配套成熟的小户型公寓,具有入手门槛低、租金回报率高、流动性强等优势,受到广大置业者的欢迎。

过去,商务公寓一直是一个特殊的存在。由于不限购不限贷,商务公寓曾是投资客“狂欢”的空间。然而,二手商务公寓交易税费成本较高以及其他一些贷款限制条件,让多数购房者对商务公寓“望而却步”。不过,记者在深圳多个片区实探发现,高租金回报率的商务公寓逐渐成为众多购房者关注的热点。记者采访了几位刚刚购买低总价公寓的购房者,他们认为相对较高的租金回报是吸引他们买房的重要原因,一些小户型公寓的租金回报率已经超过3%,远高于目前银行三年期定期存款的利率。

根据深圳贝壳研究院统计,年租金回报率超过3%的公寓遍布深圳各区,而且成交活跃的公寓楼盘往往紧邻地铁站,交通出行便利,在生活配套、户型设计、装修风格、物业管理、租金水平等方面,也都比较贴近追求年轻租客的需求,因而租赁成交非常活跃。而在2025年的深圳新房市场中,罗湖、南山、福田三区非住宅成交占比均在五成以上,显著高于全市水平,其中罗湖更是以62.8%的占比领跑;二手房市场中,福田、罗湖非住宅成交占比均突破两成,超越全市平均水平。

此外,深圳贝壳研究院公布的数据显示,2025年深圳租房市场租金呈现小幅回升态势,套均租金达5609.70元,同比上涨1.1%。

广东省住房政策研究中心首席研究员李宇嘉认为,租赁市场进入存量时代,存在供应量大、租客主导市场等特性。目前,市场上确实有一些房产由于前期价格超跌,租金回报率还不错,但购买这类房产,最好是一次性付款,而且必须是中短期内不用且没有稳定投资渠道的资金。在区位选择上,重点关注中心城区、地铁站一公里范围内以及就业集中的区域;物业选择上,最好是小面积的次新房,或者楼龄虽长、卖相虽差,但可以通过“少投入”的装修来提高溢价率。