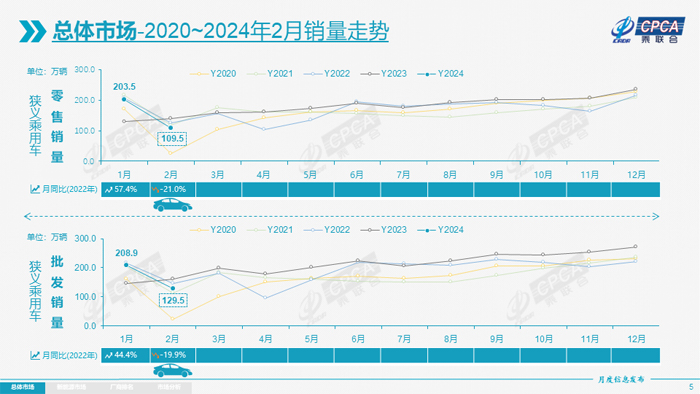

乘联分会:2025年12月新能源车在国内总体乘用车的零售渗透率59.1%

58244

2026月01月09日

(原标题:乘联分会:2025年12月新能源车在国内总体乘用车的零售渗透率59.1%)

图片来源于网络,如有侵权,请联系删除

人民财讯1月9日电,乘联分会数据显示,2025年12月新能源车在国内总体乘用车的零售渗透率59.1%,较上年同期提升9.6个百分点。在12月国内零售中,自主品牌中的新能源车渗透率80.9%;豪华车中的新能源车渗透率39.1%;而主流合资品牌中的新能源车渗透率仅有8.2%。从月度新能源车国内零售份额看,12月自主品牌新能源车零售份额64.4%,同比下降6.7个百分点;主流合资品牌新能源车份额3.7%,同比增长0.9个百分点;新势力份额23.5%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长4.9个百分点;特斯拉份额7.0%,同比增长0.6个点。

图片来源于网络,如有侵权,请联系删除