五一视界正式登陆港交所

64242

2025月12月30日

(原标题:五一视界正式登陆港交所)

图片来源于网络,如有侵权,请联系删除

12月30日,北京五一视界数字孪生科技股份有限公司(以下简称:“五一视界”)以“6651”为股票代码,在港交所主板挂牌上市,被市场视为国内“Physical AI第一股”。

图片来源于网络,如有侵权,请联系删除

上市首日,五一视界股开盘报35港元,较发行价30.5港元上涨14.75%,市值一度超140亿港币。

图片来源于网络,如有侵权,请联系删除

据了解,五一视界在本次IPO中,总计发行2,3975,200股,募资总额为7.31亿港元。其中,香港公开发售获258倍超额认购,国际配售获得海内外长线基金、对冲基金、战略投资等各类型投资人积极认购。

公开资料显示,五一视界成立于2015年2月,为一家数字孪生科技公司。公司长期围绕3D图形、模拟仿真及人工智能三大领域的技术进行大量投资并发展核心竞争力,已推出三大核心业务,分别为51Aes(数字孪生平台)、51Sim(智驾仿真平台)及51Earth(数字地球平台)。

值得一提的是,五一视界背后投资阵容强大,包括知名基金光速、云九、Star VC、谢诺投资,产业投资人摩尔线程、商汤科技等。此外,五一视界也吸引了葛卫东等知名个人投资人入股。

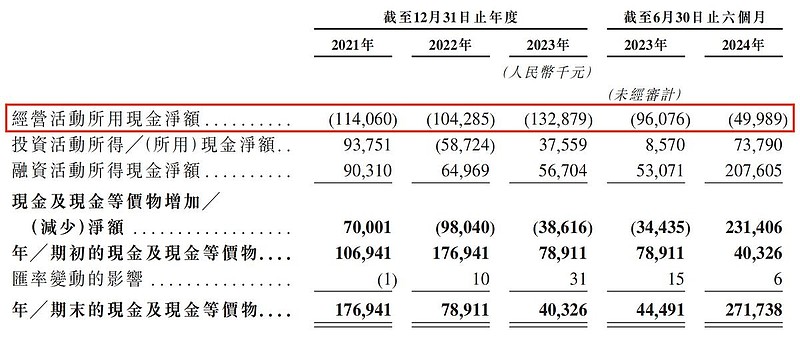

业绩方面,2022年至2024年及2025年上半年,五一视界实现收入1.7亿元、2.56亿元、2.87亿元及0.54亿元,经调整亏损净额分别为1.32亿元、0.68亿元、0.43亿元及0.67亿元。