2026年首单ST落地 得润电子因连续三年造假被“戴帽”

(原标题:2026年首单ST落地 得润电子因连续三年造假被“戴帽”)

图片来源于网络,如有侵权,请联系删除

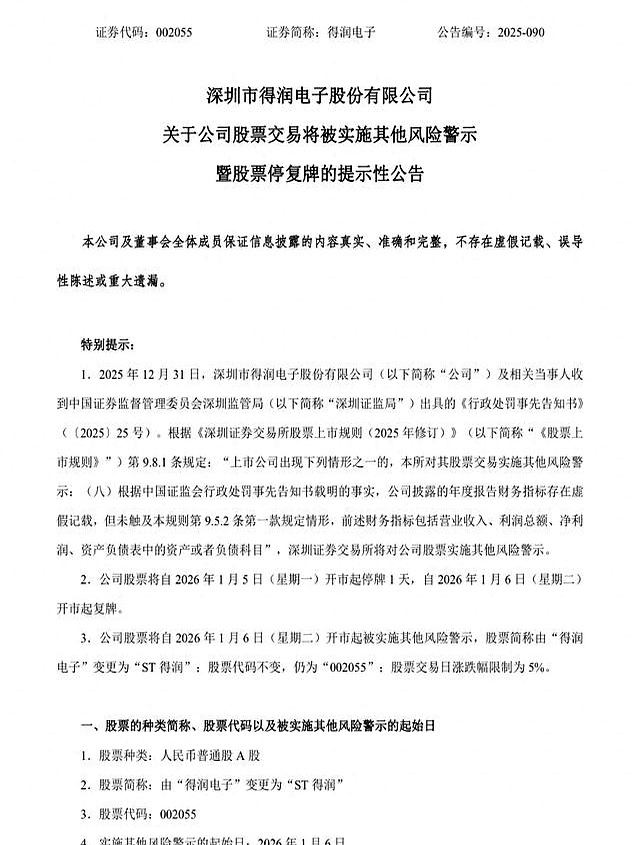

得润电子(002055.SZ)将被实施其他风险警示。深圳市得润电子股份有限公司于2025年12月31日晚间发布公告,称因存在重大信息披露违法行为,收到深圳证监局出具的《行政处罚事先告知书》。根据《深圳证券交易所股票上市规则(2025年修订)》相关规定,公司股票将于2026年1月5日(星期一)开市起停牌一天,自1月6日(星期二)起复牌并正式更名为“ST得润”,股票交易日涨跌幅限制同步调整为5%。

图片来源于网络,如有侵权,请联系删除

深圳证监局调查显示,2020年至2022年间,得润电子通过虚构客户回款、隐瞒实际控制人资金支持等方式,系统性虚增资产与利润。仅2020年和2021年两年,虚构回款金额分别达3.95亿元和1.13亿元。上述行为导致公司2020年年报、2021年年报及2022年半年报存在虚假记载,并影响了2022年非公开发行文件的真实性。

截至2025年9月30日,公司普通股股东总数为75,253户。随着ST处理落地与控制权持续瓦解,超7.5万股东账户正面临一场由公司治理全面失序引发的系统性风险暴露。

三年系统性造假

深圳证监局查明,得润电子多次通过非经营性资金安排掩盖真实财务状况,其核心手法是:实际控制人邱建民利用自有资金或对外借款,向公司客户、原子公司及设备供应商提供资金,用于偿还其对得润电子的历史欠款。这些款项在账面上被记录为“客户回款”,但未披露资金实际来源于实控人,导致公司少计信用减值损失,并虚增资本公积。

2020年和2021年,此类虚构回款金额分别高达3.95亿元和1.13亿元。2022年上半年,邱建民再次指使子公司以预付货款名义,向一家联营企业支付资金,用于归还此前公司提供的财务资助,造成当期财报虚增回款2683万元。尽管公司在2024年4月对前期差错进行了追溯调整,但监管认定其行为已构成《证券法》第一百九十七条第二款规定的“信息披露违法”。

根据拟处罚决定,公司被处以700万元罚款;邱建民个人合计被罚1200万元,并被采取5年证券市场禁入;时任总裁邱扬、财务总监饶琦分别被罚200万元和150万元。值得注意的是,市场禁入措施意味着邱建民在五年内无法继续担任公司董事、监事或高级管理人员职务,这对其通过治理层直接施加影响的能力构成重大限制。

控股股东持股仅剩5.68%

在财务造假曝光的同时,得润电子的股权结构正加速崩解。控股股东深圳市得胜资产管理有限公司(得胜公司)因债务违约,所持股份自2024年起被法院多次强制执行司法拍卖。2025年12月26日公告显示,最近一次1360万股股份已于12月12日完成竞拍并过户,由自然人张宇、汤燕燕、汪小华联合受让。

此次过户后,得胜公司直接持股降至814.49万股(1.35%),与其一致行动人合计持股仅为3434.50万股,占公司总股本的5.68%。尽管公司公告称“经与律师初步沟通判断,得胜公司仍为控股股东”,但该比例已远低于维持控制权所需的常规安全阈值。公司在公告中明确提示:“如后续还有司法拍卖情形,公司控制权将有可能面临发生变更的风险。”

新晋股东均为自然人,背景未公开披露,且根据规定,其受让股份后六个月内不得减持。短期内虽无抛压,但长期看,若多位小股东形成一致行动关系,或将对现有董事会构成挑战。而邱建民因被禁入市场,无法再通过提名董事等方式施加影响,公司治理真空正在扩大。

7.5万股东承压

2026年1月5日,得润电子将停牌一天,1月6日起以“ST得润”身份复牌交易,日涨跌幅限制由10%收窄至5%。这一变化不仅影响交易活跃度,也可能触发机构投资者的风控条款。部分公募基金、量化策略产品及融资融券账户可能被迫减仓或平仓,进一步压缩流动性。

根据得润电子2024年年报,公司全年归母净利润亏损12.25亿元,同比下滑超过500%。2025年前三季度,公司营收进一步萎缩。前三季度,公司实现营收32.67亿元,同比下降15.70%;但实现归母净利润7253.14万元,同比增长157.68%。

得润电子三季报显示,截至2025年9月30日,公司普通股股东总数为75,253户,户均持股约8,030股。绝大多数为中小散户,缺乏信息优势与风险对冲工具。他们既未参与公司决策,也难以提前识别系统性造假信号,如今却要承担治理失效的全部后果。

更深远的影响在于业务层面。ST状态将限制公司再融资能力,影响银行授信,并削弱客户与供应商信心。作为汽车电子与充电模块领域的参与者,得润电子近年本已面临行业竞争加剧与毛利率下滑压力,治理危机无疑雪上加霜。若控制权在短期内发生变更,新股东能否稳定团队、延续战略,仍是未知数。

得润电子走到今天,并非一日之溃。从实控人绕过内控向客户输血,到财务数据层层粉饰;从债务压顶引发股权拍卖,到控股股东持股缩水至不足6%,每一步都暴露出公司治理中权力缺乏制衡、信息披露流于形式的积弊。7.5万股东将面对的,不只是一个ST标签,更是企业信用体系崩塌后的连锁反应:融资受阻、业务承压、战略失焦。在资本市场监管日益趋严的当下,得润电子的困境提醒所有参与者:没有透明与问责,再光鲜的业绩也可能只是沙上之塔。而投资者的损失,往往成为制度漏洞最真实的代价。