北交所打新来了:农大科技今日申购

50991

2026月01月19日

(原标题:北交所打新来了:农大科技今日申购)

图片来源于网络,如有侵权,请联系删除

农大科技今日开启申购,发行代码为920159,本次发行价格25.00元 ,发行市盈率为13.40倍,单一账户申购上限为72.00万股。本次公开发行数量1600.00万股,发行后总股本为7600.00万股,网上发行量为1440.00万股。本次发行战略配售股份合计160.00万股,占初始发行规模的10.00%。

图片来源于网络,如有侵权,请联系删除

本次发行预计募集资金总额4.00亿元。募集资金主要投向年产30万吨腐植酸智能高塔复合肥项目、年产15万吨生物肥生产线建设项目、环保低碳生物研发中心、补充流动资金。

图片来源于网络,如有侵权,请联系删除

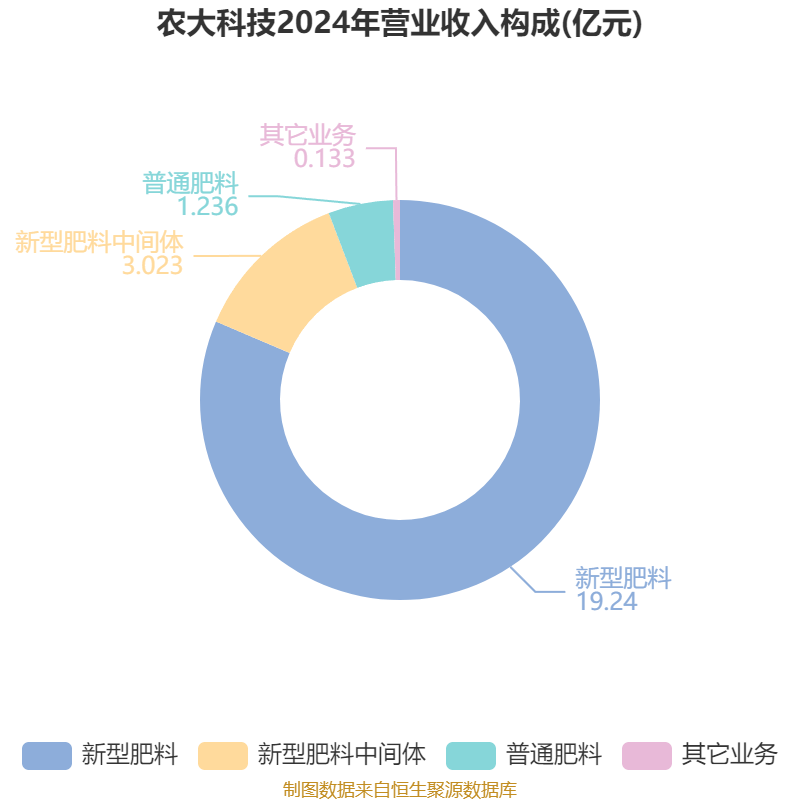

公司主营业务为新型肥料及新型肥料中间体的研发、生产、销售和技术服务。

财务数据显示,2022年―2024年公司净利润分别为1.01亿元、1.01亿元、1.45亿元。同比变动幅度为-20.75%、0.06%、43.53%。(数据宝)

新股申购信息

| 股票代码 | 920159 | 股票简称 | 农大科技 |

| 发行代码 | 920159 | 发行价(元) | 25.00 |

| 发行市盈率(倍) | 13.40 | 参考行业市盈率(倍) | 30.39 |

| 申购日期 | 2026.01.19 | 初始发行数量(万股) | 1600.00 |

| 超额配售启用后 网上发行量(万股) |

1440.00 | 申购股数上限(万股) | 72.00 |

| 战略配售数量(万股) | 160.00 | 超额配售启用后 发行量(万股) |

1600.00 |

公司募集资金投向

| 项目 | 投资金额(万元) |

|---|---|

| 年产30万吨腐植酸智能高塔复合肥项目 | 20126.52 |

| 年产15万吨生物肥生产线建设项目 | 11003.20 |

| 环保低碳生物研发中心 | 6122.04 |

| 补充流动资金 | 4000.00 |

主要财务指标

| 财务指标/时间 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|

| 总资产(万元) | 128791.24 | 136318.33 | 155426.94 |

| 净资产(万元) | 56594.12 | 42065.85 | 31767.54 |

| 营业收入(万元) | 236319.15 | 263742.14 | 267560.38 |

| 归属母公司股东的净利润(万元) | 14528.27 | 10122.45 | 10116.35 |

| 扣除非经常损益后归属母公司所有者净利润(万元) | 14181.8465 | 9645.3259 | 9168.4135 |

| 基本每股收益(元) | 2.4200 | 1.6900 | 1.6900 |

| 稀释每股收益(元) | 2.42 | 1.69 | 1.69 |

| 加权平均净资产收益率(%) | 29.45 | 27.42 | 35.76 |

| 经营活动产生的现金流量净额(万元) | 12783.93 | 23965.48 | 22101.63 |

| 研发投入(万元) | 5070.24 | 5085.24 | 5593.07 |

| 研发投入占营业收入比例(%) | 2.15 | 1.93 | 2.09 |