更好发挥财政扩内需的主动力和稳定锚作用

(原标题:更好发挥财政扩内需的主动力和稳定锚作用)

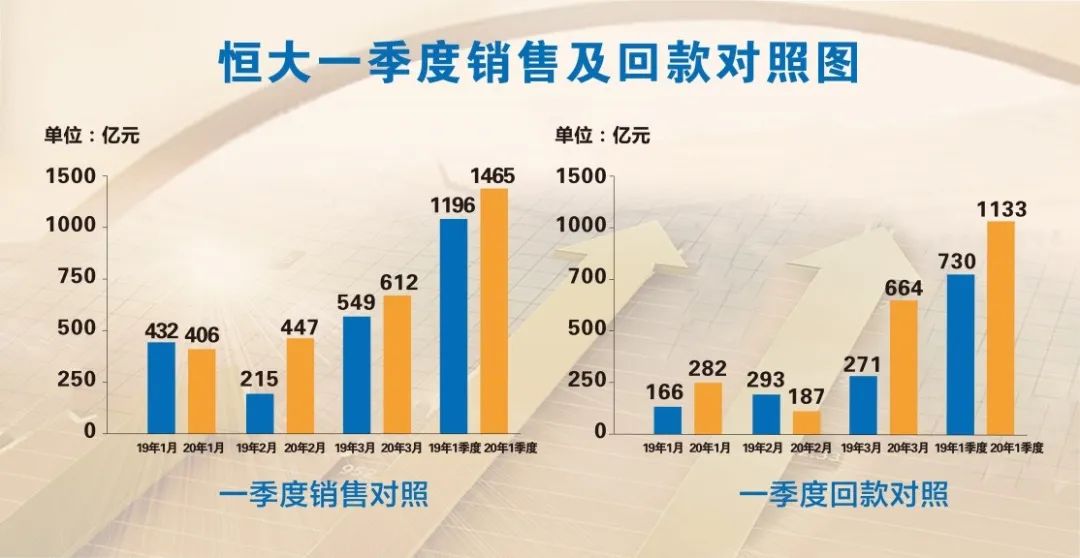

图片来源于网络,如有侵权,请联系删除

2025年12月27日,财政部部长蓝佛安在全国财政工作会议上强调,2026年财政工作要坚持内需主导,支持建设强大国内市场。大力提振消费,深入实施提振消费专项行动。积极扩大有效投资,加大对新质生产力、人的全面发展等重点领域投入。实践中,内需包括消费和投资两方面,扩内需就是要扩大最终消费和有效投资,财政可以发挥主动力和稳定锚作用。

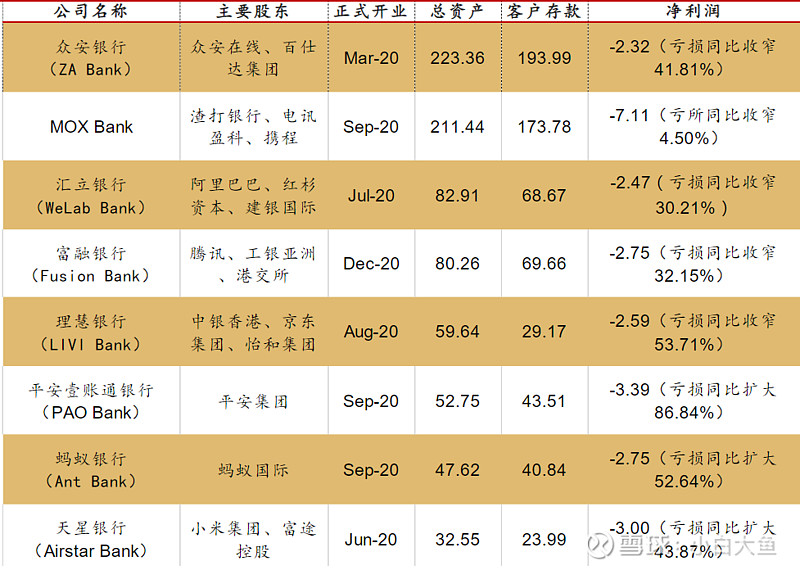

图片来源于网络,如有侵权,请联系删除

一、2025年的政策成效

在提振消费方面,通过一般公共预算资金用于生育养育保障、教育资助、医疗养老补贴等,直接提高居民可支配收入,增强消费意愿;通过超长期特别国债资金支持汽车、家电、家装厨卫、电动自行车、手机等数码产品类消费品以旧换新,起到稳消费扩消费的成效;通过用足用好稳岗返还、税费减免、担保贷款、就业补贴等政策,支持提升就业服务和职业技能培训水平,促进重点群体就业;通过健全社会保障体系,提升保障水平,减轻老百姓的后顾之忧,增强消费底气;通过服务业发展资金支持河北、山西等27个省份开展县域商业建设行动,启动支持第二批现代商贸流通体系试点城市建设,健全城乡流通网络,改善消费环境,推动释放县域和农村消费潜力。

在扩大有效投资方面,通过超长期特别国债、专项债券、预算内投资支出等支持现代化产业体系、现代化基础设施体系、新型城镇化和乡村全面振兴等领域项目建设,发挥政府投资带动引导作用。通过交通运输领域重点项目资金和交通运输领域专项资金支持国家综合货运枢纽补链强链、公路水路交通基础设施数字化转型升级、民航机场运营建设及普通国省道及农村公路养护,推动构建现代综合交通运输体系。通过开展第二批制造业新型技术改造城市试点,引导地方打造一批“智改数转网联”新技改重大示范性项目,提升制造业高端化、智能化、绿色化发展水平。

二、政策实施中面临的困难

近年来,世界经济增长动能不足,国际上单边主义、保护主义抬头,“逆全球化”“反全球化”“再全球化”多种力量交织,要求我国更多依托国内市场扩大内需拉动经济增长与发展。经过长期持续快速发展,我国主要农产品消费量、主要日用工业品消费量、汽车保有量等均位列全球第一,且已经建成体系较为完备、功能相对齐全、惠及人口最多的交通、能源、水利、通讯、环保、科技等重大工程或基础设施。在这个基础上扩内需,面临着规模难增、质量难升的新挑战。

相对于传统基础设施而言,新型基础设施投资仍有一定的提升空间。依托社会主义制度集中力量办大事的优势,我国在信息基础设施、融合基础设施、创新基础设施领域取得系列突破性成就,仍面临技术自主性不足、系统协同缺失、能源消耗剧增、制度保障滞后等诸多问题。比如,芯片、工业软件依赖进口,6G关键技术研发仍存“卡脖子”风险;低空领域缺乏统一技术标准,数据安全与隐私保护法规有待完善,极端环境设施运维责任模糊等。

因此,必须顺应经济发展新要求新趋势,着力支持数字经济和人工智能经济等新兴产业及新基础设施建设,培育新的经济增长点。同时,也应切实采取政策优化、决策科学化、监管强化等系统性措施,切实减少低效无效投资。加强对重点地区和领域的提级论证管理,严禁各类规避审批的行为,健全决策问责机制,确保政府投资精准聚焦重大战略、公共设施和补短板、强弱项等领域。对政府投资项目实施绩效评价制度,定期追踪资产效益和运营效果,防止资金闲置或项目长期停滞。

相对于投资于物而言,投资于人亟需重视和稳步扩大。据国家统计局2024年数据测算,2024年我国基础设施投资占GDP比重约18.5%,而财政性教育经费占GDP比重为4%。2023年全国卫生总费用占GDP比重为7.2%,人力资本相关投资占比合计仅11.2%,低于物质资本投资占比7.3个百分点。地方政府与企业投资偏好加剧结构失衡。有的地方政府受“短期政绩导向”影响,更倾向于投资能快速形成“看得见、摸得着”成果的基础设施项目;有的企业过于追求短期产能扩张,忽视人才培养长期价值。因此,必须把“投资于人”置于更加重要位置,财政在育儿、生育、健康等领域进行数量型与素质型的综合投入,推动教育、科技、人才一体化协同发展,构建长周期的内需增长动力链条。

相对于传统消费而言,场景消费潜力有待挖掘和有序释放。场景消费是产品、服务和环境等立体化的集成,基于特定场景如文旅、银发经济、智能产品应用等的新消费形态在快速发展中面临多重挑战,消费品供给存在“低端过剩、高端短缺”的矛盾,消费环境破除“隐形门槛”和制度障碍不足,消费基础设施如停车场、充电桩等建设滞后、承载能力偏低。因此,必须从人的有效需求出发,建设完备的消费设施,打造多样化消费场景,促进消费提质升级。

相对于商品消费而言,服务消费水平需要大幅提升。近些年来,我国居民消费结构正加速由“以商品为主”向“以服务为主”转变,呈现服务消费量增、质提、链条延长的良好态势,但存在部分领域优质供给紧缺、区域间服务供给不均衡、优质服务人才资源稀缺、服务消费体验满意度不高等问题,导致部分消费“有需求、无服务”或“有钱花不出去”,制约了服务消费潜力的释放。因此,必须紧紧抓住扩大服务消费的历史机遇,聚焦重点领域、重点群体,打好政策组合拳,为推动经济持续回升向好作出更大贡献。

三、进一步扩大内需的政策建议

财政是扩大内需的基本手段,也是放大乘数效应的主导力量。更好发挥财政扩内需的主动力和稳定锚作用,有利于形成更多由内需主导、消费拉动、内生增长的经济发展模式。

一是适当扩大财政支出盘子,确保必要支出力度。合理提高公共服务支出占财政支出比重、直达消费者的普惠政策力度以及民生类政府投资比重;优化完善“两重”项目和“两新”政策,健全基础设施和公共服务设施布局,建立现代化产业体系。综合运用财政补贴、贷款贴息等政策工具,统筹用好专项债券、超长期特别国债等政策性资金工具,围绕打基础、利长远、补短板、调结构,加快培育完整内需体系。

二是扩内需与惠民生有机结合,更好满足人民群众的美好生活需要。扩大民生类公共产品或公共服务供给,提升供给质量和服务水平。加强税收、社会保障、转移支付等再分配调节,稳定和扩大高校毕业生、退役军人等重点群体就业,推动更多资金资源投资于人、服务民生,稳步扩大有效需求。

三是政策支持和改革创新并举,为扩内需提供有力财政保障。统一预算分配权、保持合理的宏观税负水平,为财政扩内需提供稳定的资金来源。深化零基预算改革、加强预算绩效管理,提高资金使用效率,确保财政扩内需精准发力。将预期因素纳入宏观经济分析框架,将改革纳入宏观治理工具选择,实现供需管理与预期管理有机统一,提升宏观政策效能。

(作者系中国财政科学研究院金融研究中心主任、研究员)