2025年底5G签约数达到 29亿 运营商如何从“流量管道”到“价值中枢”

(原标题:2025年底5G签约数达到 29亿 运营商如何从“流量管道”到“价值中枢”)

图片来源于网络,如有侵权,请联系删除

沈建缘/文

图片来源于网络,如有侵权,请联系删除

5G 时代的移动通信产业,正经历从 “规模扩张” 到 “价值深耕” 的关键转折。技术融合的深化、差异化需求的凸显,推动着移动通信产业逻辑从 “流量为王” 转向 “体验至上”。

图片来源于网络,如有侵权,请联系删除

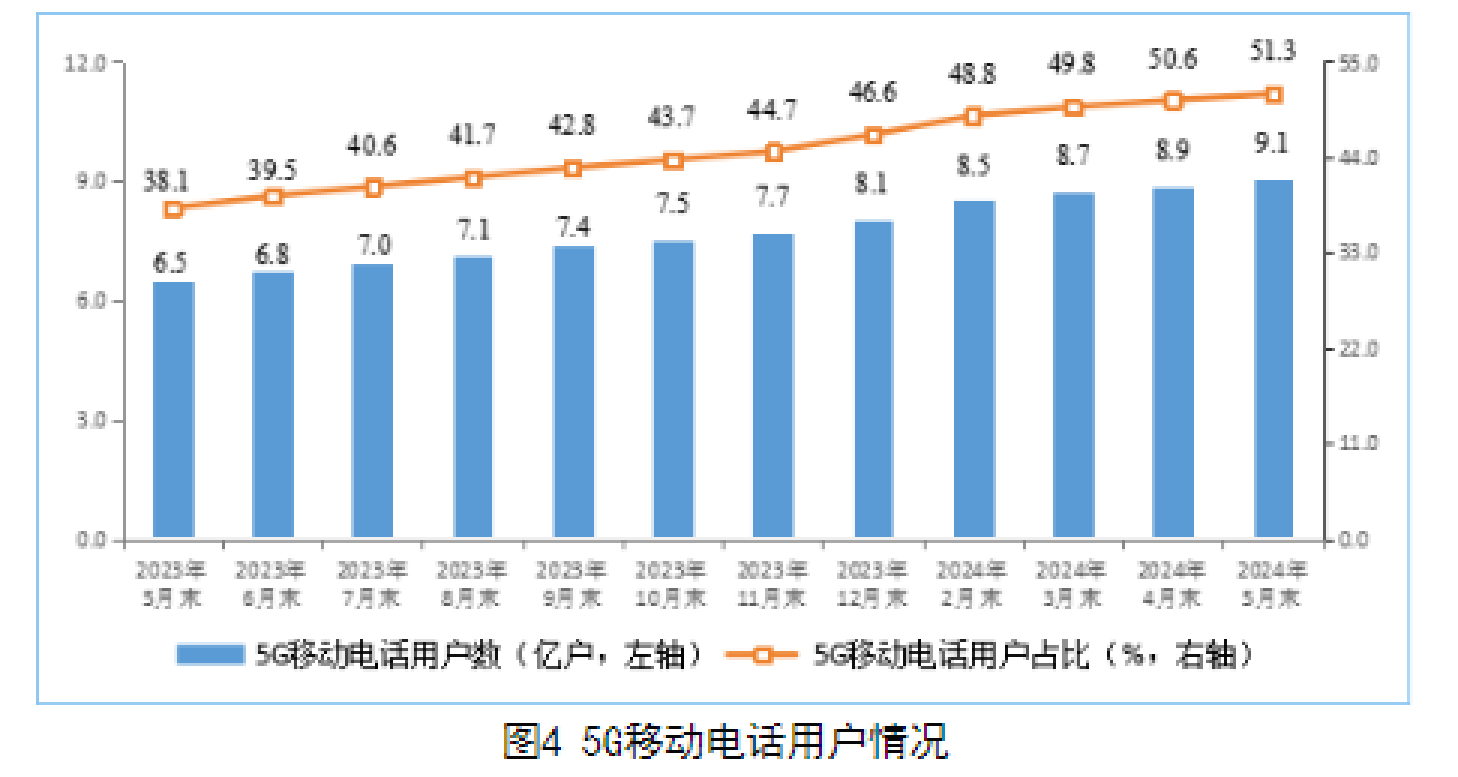

2025年年末。爱立信发布的《爱立信移动市场报告》显示,到2025年年底,5G签约数预计将达到 29亿,约占全球移动签约总数的三分之一。 2025年,全球5G覆盖人口将新增4亿。5G 承载的流量占比持续攀升。在中国大陆,预计到2025年底,5G签约数将达到12亿。与此同时,5G SA(独立组网)正成为推动可穿戴设备性能升级的核心技术。在智能手表之后,智能眼镜预计也将成为5G时代的关键应用。而这些 “流量之外的需求”正成为产业价值的核心增长点。

该报告预测,到2031年底,移动签约总数中预计将有三分之二是5G业务签约。到2031年,全球5G签约数预计将达到64亿, 占移动签约总数的三分之二。领先的运营商将继续部署5G SA网络,到2031年,5G SA签约数预计将超过41亿,届时将占5G签约总数的约65%。

随着 5G 应用的深入,用户需求已从单纯的 “高速连接” 转向 “定制化体验”。大型手术远程应用、大型赛事现场转播等场景,对网络的速度、稳定性、安全性提出了远超普通流量的要求。

爱立信东北亚区副总裁吴立东认为,“AI、云、移动通信的融合正带来市场增长的机会。但5G时代运营商不仅要在技术端做出改变,也要在业务端改变思维和内容盈利模式。在服务场景与技术融合之间找到平衡点,才能实现技术与商业的融合。”

目前,全球已有118 家运营商推出差异化连接服务,基于差异化连接的商用服务,如时延保障、优先级服务、安全增强、沉浸式体验,或针对特定场景、位置的应用等,显示差异化连接已不再是一个概念探索领域,而正成为跨地区、跨行业持续增长的商业现实。以新加坡电信(SINGTEL)为例,其高端用户套餐收入占比提升10%。

吴立东表示,差异化连接的价值在于 “让客户愿意为更好的体验付费”。她指出,“运营商的转型难点在于,不仅要在技术端做出改变,也要在业务端改变思维和内容盈利模式。而推动付费转化的关键核心是构建‘以体验为核心、以价值为导向的服务体系。”

在企业级市场,针对企业数智化转型需求,将 5G 网络与软件开发商、系统集成商的能力相结合,为智能制造企业提供低时延、高可靠的定制化连接服务,为智慧医疗机构搭建安全稳定的远程诊疗网络,让5G融入企业生产运营流程,成为数智化转型的核心基础设施。在消费级市场,从“连接供给”转向“应用赋能”,将应用集成到各种服务中,围绕用户需求打造一体化服务解决方案。如针对影音爱好者推出超高清视频专属服务,为游戏玩家提供低时延云游戏网络套餐,让用户为 “优质体验”而非“流量”付费。而不仅限于提供连接。

吴立东认为,“真正帮助移动网络提供更好体验的方式,是让运营商知道哪里需要提升,在技术层面,通过意图驱动的网络架构,实现差异化连接的灵活配置,满足不同行业、不同场景的个性化需求。同时,加强与开发商、技术服务提供商的合作。让技术创新真正服务于用户需求与行业痛点。”

这种开放合作不仅能让运营商跳出“流量售卖”的单一逻辑,实现技术创新驱动的价值重构。也能推动商业模式从“单一收费”向“价值分成”转变,与生态伙伴共同分享技术赋能带来的商业价值。例如,在智慧港口场景中,运营商联合设备商提供 5G + 自动驾驶网络方案,联合软件商开发调度管理系统,与港口企业共同推进运营效率提升,最终通过服务收费或效率提升分成实现盈利。

长期以来,爱立信就在推动网络能力向第三方开发者的开放――通过收购Vonage平台、组建Aduna联盟、拓展跨行业合作等举措,推动通信API的标准化与全球化部署,将网络能力以服务的形式,嵌入到千行百业的场景中,让更多的业态都能够享受“连接红利”,让用户享受“服务红利”。

如今,6G标准化进程已经启动。《爱立信移动市场报告》预计,到2031年底全球6G签约数预计将达到 1.8亿。原生集成AI的6G网络,结合通感一体化(ISAC)等新能力,将催生全新的应用场景和终端类型。在性能、服务差异化和服务保障方面为大规模数字孪生、自动化出行和广域混合现实等方面开辟新的应用场景和服务,为运营商提供新的商业机遇。

展望新一代移动通信技术,生态系统的协同合作将是6G落地并释放潜力的关键。如爱立信高级副总裁兼首席技术官Erik Ekudden所言,“我们正迎来移动通信的新一轮发展,随着AI、云计算与移动通信技术的深度融合,整个技术栈的相互依存性日益增强,这意味着培育协作开放的生态系统,尤其是业界领先企业之间的合作,变得前所未有的重要。”

对于运营商而言,真正实现从“卖流量”到“卖服务”的跨越,转型的核心不仅是技术的升级,更是思维的革新与生态的重构。唯有在技术端开放合作、在业务端聚焦价值、在生态端协同共生,才能让 5G 成为赋能各行各业数智化转型的核心引擎,同时为 6G 时代的产业升级奠定基础。