2026年绿色建材行业发展前景预测及投资战略研究

图片来源于网络,如有侵权,请联系删除

并非单一的产品类别,而是一个贯穿产品全生命周期的系统性概念。它指的是在原材料采集、产品生产、施工应用、使用维护直至最终废弃处理的每一个环节,都力求最大限度地降低资源能源消耗、减少对生态环境的负面影响,并保障人体健康安全的建筑材料。其核心特征可概括为“节能、减排、低碳、安全、便利和可循环”,旨在实现从源头到终端的全程绿色化。

图片来源于网络,如有侵权,请联系删除

一、 行业发展现状与主要特征

当前,中国绿色建材产业正处于政策强力驱动与市场内生增长相互交织的快速发展阶段,整体呈现规模扩张、质量提升、应用拓展的积极态势,但同时也面临一些深层次的挑战。首先,政策框架体系日趋完善,为行业发展提供了清晰路径和强大推力。国家层面发布的《绿色建材产业高质量发展实施方案》明确了产业发展的中长期目标,旨在通过系统性的任务部署,推动整个建材工业的绿色化转型。

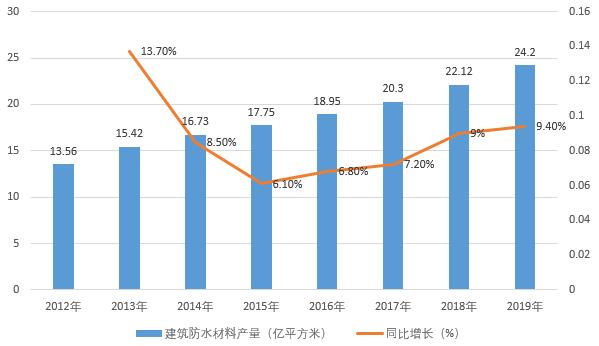

其次,市场规模与产业链持续壮大。行业营业收入保持显著增长,产业基础不断夯实。全国范围内已形成一批以绿色建材为主导的产业园区或集聚区,覆盖建筑卫生陶瓷、新型墙体材料等多个细分领域,产业链上下游协同性增强。从产品结构看,绿色建材已广泛应用于结构主体、装饰装修、功能部件等建筑全领域,其中结构材料占据市场主要份额,显示出绿色理念正向建筑核心部位深度渗透。

二、 发展前景与趋势预测

据中研普华产业研究院显示,未来,绿色建材行业将向更高质量、更广范围、更深层次发展,呈现出以下几个关键趋势:第一,政策支持将持续深化与细化。围绕“双碳”目标的实现,对建材行业碳排放的约束将更加严格,倒逼传统建材企业加速绿色转型。政府采购绿色建材、绿色建筑评价标准等政策工具将更广泛落地,从需求侧强力拉动绿色建材消费。政策重点将从单纯追求规模增长,转向更加注重技术创新、品牌培育和国际竞争力提升。

第二,市场需求结构将发生深刻变化。随着新型城镇化迈向高质量发展,城市更新、老旧小区改造、海绵城市建设等领域将成为绿色建材应用的巨大增量市场。同时,乡村振兴战略的深入实施,将推动绿色建材下乡,开拓广阔的农村市场。消费者对健康、舒适、智能居住环境的需求日益增长,将驱动绿色建材与智能家居、健康住宅等概念深度融合,催生更多高附加值产品。

第三,技术创新将成为核心驱动力。行业发展的焦点将集中在高性能、低能耗、低排放产品的研发上。例如,固废资源化利用技术、低碳水泥制备工艺、高性能节能门窗系统、光催化自清洁涂料等将成为研发热点。此外,数字化、智能化技术将深度赋能生产制造过程,实现生产流程的精准控制和资源能源的高效利用,打造“绿色”与“智能”并重的现代化工厂。

三、 投资战略研究

据中研普华产业研究院显示,对于投资者而言,绿色建材行业机遇与风险并存,需要采取审慎而前瞻的战略布局。在投资方向选择上,应重点关注政策明确鼓励且市场潜力巨大的细分赛道。一是结构材料领域的绿色化升级,如绿色混凝土、钢结构、木结构等;二是高性能节能门窗、保温隔热系统等围护结构材料;三是室内健康环境相关的功能性材料,如环保涂料、抗菌板材、调湿材料等。

关于风险管控,投资者需警惕几类主要风险:其一是政策调整风险,需紧密跟踪国家及地方政策动向;其二是技术迭代风险,避免投资于可能被新技术快速替代的落后产能;其三是市场接受度不及预期的风险,特别是在成本敏感型市场;其四是原材料价格波动带来的运营风险。建立多元化的投资组合,并深入进行产业链尽职调查,是有效分散风险的重要手段。

综上所述,2026年绿色建材行业已站在一个全新的历史起点。它不再是一个孤立的产品概念,而是融入国家战略、牵引产业变革、塑造未来生活方式的系统工程。对于置身其中的企业、投资者乃至整个社会而言,唯有深刻理解其绿色内核,准确把握政策与市场脉动,持续推动技术创新与模式创新,才能在这场深刻的绿色变革中赢得先机,共同构筑可持续发展的坚实基石。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。