疫情红利退潮,东方生物狂赚后现三连亏,被诉讼缠身出海遇坎

曾凭借新冠检测产品实现业绩爆发并登陆科创板的东方生物(688298.SH),在疫情红利消退后陷入持续亏损困境:公司预计2025年归母净利润亏损5.23亿元,叠加2023年、2024年的亏损,三年累计亏损超14亿元。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,业绩承压源于常规业务增长乏力、产业链布局持续投入及资产减值计提等多重因素。雪上加霜的是,东方生物还卷入与合作伙伴的合同纠纷诉讼,案件悬而未决进一步加剧了经营不确定性。

图片来源于网络,如有侵权,请联系删除

从三年狂赚86亿元的行业明星,到如今三连亏叠加海外诉讼,东方生物深陷多重困局,其能否突破业务瓶颈、化解法律风险,重拾增长动能,成为市场关注的焦点。

图片来源于网络,如有侵权,请联系删除

疫情红利消退,业绩三连亏

东方生物发布的业绩预告显示,2025年归母净利润预计亏损5.23亿元;扣非后净利润预计亏损5.58亿元。结合2025年前三季度归母净利润2.13亿元的亏损额测算,其第四季度单季亏损超3亿元。

对于亏损的原因,东方生物解释称,2025年度公司各产业技术平台处于战略发展阶段,整体培育期间持续投入较大,汇兑损失及利息收入对利润的贡献减少,叠加计提资产相关折旧摊销费用、计提部分资产减值损失等因素,导致2025年度净利润出现亏损。

公开资料显示,东方生物成立于2005年12月,专业从事体外诊断产品的研发、生产与销售,主要拥有免疫诊断(胶体金、荧光、流式荧光(液态芯片))、分子诊断(核酸PCR、荧光原位杂交、流式荧光(液态芯片))、生化诊断等多技术平台。东方生物近些年之所以颇受市场关注,核心原因是其在新冠疫情前后的业绩呈现剧烈波动。

曾凭借新冠检测产品,东方生物迎来业绩爆发期:2020-2022年,公司实现营业收入分别为32.65亿元、101.7亿元、87.68亿元;归母净利润分别达16.77亿元、49.2亿元、20.68亿元。三年间,新冠检测试剂累计贡献约200亿元收入,业绩爆发助力东方生物于2020年成功登陆科创板。

证券之星注意到,随着疫情红利逐步消退,东方生物经营状况急转直下:2023年,公司首次出现亏损,当年归母净利润为-3.98亿元;2024年亏损规模进一步扩大至5.29亿元。叠加2025年的预计亏损,东方生物累计亏超14亿元。

东方生物在2024年年报中提及,2023年开始,公司主要经营业绩直面去除新冠检测产品重大业绩基数的影响,主要来自于人医相关的POCT即时诊断平台,由常规检测产品如毒品检测、传染病检测和优生优育检测等贡献,由于上市前公司常规业务的整体规模小,尽管上市后常规业务保持稳健发展,但是人医相关的常规业务规模效益以及新布局的动保领域的经营业绩发挥需要一定的时间周期,故2024年度经营业绩基本由常规检测业务贡献。

具体而来看,一方面公司常规业务销售未实现重大突破,营业收入仅较上年小幅增长,产品毛利率同比下降;另一方面,公司推进产业链布局与业务扩张,导致生产、管理、研发、销售等运营成本及费用相应增加,资产折旧摊销金额上升,同时收购产生的商誉减值、应收账款及资产减值损失计提等因素,综合影响了公司的利润表现。

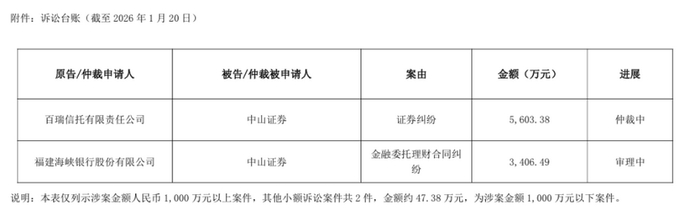

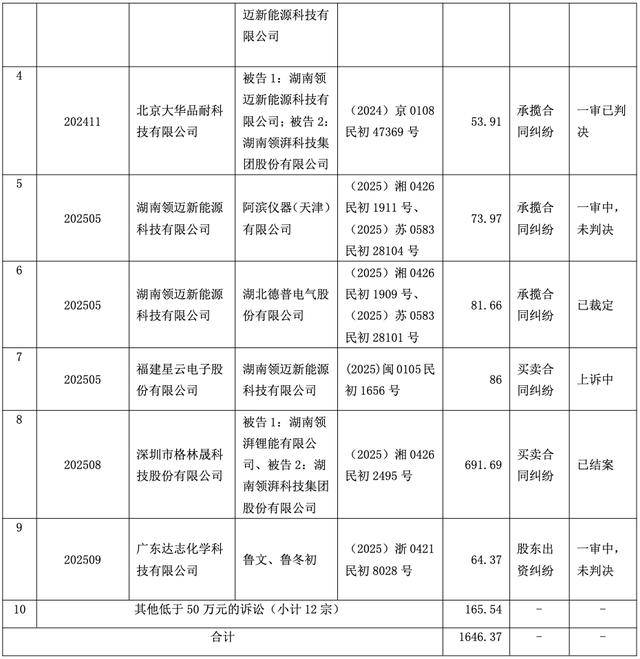

与合作伙伴对簿公堂,诉讼悬而未决

伴随着上市,东方生物启动了扩张战略。据2022年年报披露,东方生物境外子公司爱可生物完成对英国本土企业OMEGA的生产线和技术收购,取得唯一一个获得WHO预认证的艾滋病半定量检测产品CD4。境内,公司通过收购控股北京新兴四寰,新增了酶联免疫技术及相关产品,扩充了胶体金产品线,如诺如病毒、EB病毒、肺炎衣/支原体、呼吸道合胞病毒、 腮腺炎病毒、人细小病毒、汉坦病毒等检测试剂。此外,东方生物开启第三方检验室建设,布局质谱中心、 LDT临床实验室、CRO业务、司法鉴定等平台,初步完成“产品提供商+第三方检测服务商”的产业升级和构建。分子诊断平台完善了核酸PCR、基因测序、FISH病理诊断等技术路线,其中,FISH荧光原位杂交配套设备、试剂和引物、探针等原料主要通过收购北京首医、绍兴金�取得。

2023年,东方生物进一步完善产业链布局:重点推进全球核心产销研基地建设,在海外新增生产研发基地和物流服务中心,布局第三方实验室;在国内加快安吉、杭州、南京、成都、海南、上海等基地建设或布局;完成对美国CONFIRM的收购,强化了公司在美国的销售渠道;通过收购莱和生物,补充完善免疫诊断技术平台的产品管线及重点国家的产品注册证书和销售渠道。同时,进军动保业务领域,探寻第二增长曲线。

2024年,东方生物积极推动全球化布局:完成了美国本土化产能基地布局;在美国新设了德克萨斯科学有限公司;在美国新设了衡健动物健康有限公司,用于实施动物诊断试剂的产销研业务,完善了美国本土“动保”产业链布局。

不过,出海之路并非一帆风顺,东方生物还陷入了与昔日合作伙伴的法律纠纷。2025年3月,东方生物发布公告,美国FS Medical Supplies,LLC(简称“FS公司”)向美国德克萨斯州南区联邦地区法院提起诉讼,指控东方生物及美国衡健违反了合同中的“禁止规避”条款直接向FS公司的客户提供新冠检测试剂,造成FS公司的相关经济损失,由此引发合同纠纷诉讼。

据悉,2020年5月,东方生物及美国衡健与FS公司签订了《新冠抗体框架采购协议》,约定东方生物作为生产商与子公司美国衡健共同作为该合同的制造商及供应商,向FS公司提供新冠抗体检测试剂。2020年9月,东方生物与FS公司签订了《新冠抗原框架采购协议》,约定FS公司可以根据该协议的条款和条件,向东方生物制造商订购新冠抗原检测试剂。

根据两份《框架采购协议》的“禁止规避”约定:制造商不得以任何方式,直接或间接地通过其自身或任何第三方,规避或试图规避FS公司的任何客户关系。FS公司认为,东方生物违反了合同中约定的“禁止规避”条款,与其客户形成合作关系,造成其经济损失。根据协议规定,如果制造商违反该约定,需向FS公司支付上述规避行为而获得的所有净收益的100%作为违约金。

从FS公司提出的诉讼索赔请求来看,索赔金额不菲:约定违约金数额待定,但不低于10亿美元,连同按法定利率的预审利息;或者包括法律规定的任何实际、后果性、偶发性或特殊损害在内的补偿性赔偿金,包括但不限于利润损失,数额在庭审中证明但不低于2.5亿美元;此外还有其他多项费用。

针对该诉讼,东方生物一方面在美国聘请专业律师积极应诉,另一方面也在国内发起反诉。东方生物表示,公司在签订《框架采购协议》后,FS公司未按照合同约定下达后续订单,故对FS公司的合同违约主张不予认可,认为FS公司的赔偿方案不符合正常的商业逻辑,其提出的东方生物试图规避其客户关系造成其经济损失不具有合理性。

在2025年三季报中,东方生物仅提及,该案件为境外诉讼案件,程序复杂,目前尚未开庭审理,具有不确定性,最终实际影响以有管辖权法院的生效判决结果为准,目前尚无法预判对期后损益的影响。截至目前,该案件仍无新的进展。(本文首发证券之星,作者|刘凤茹)