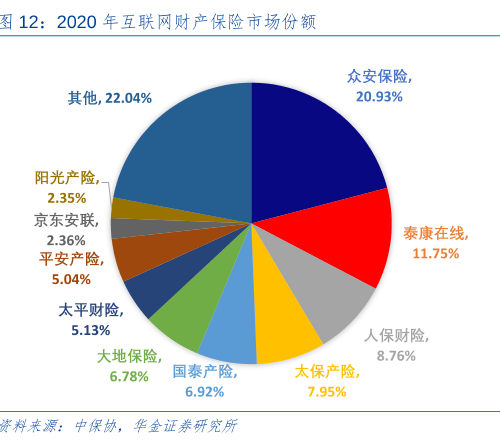

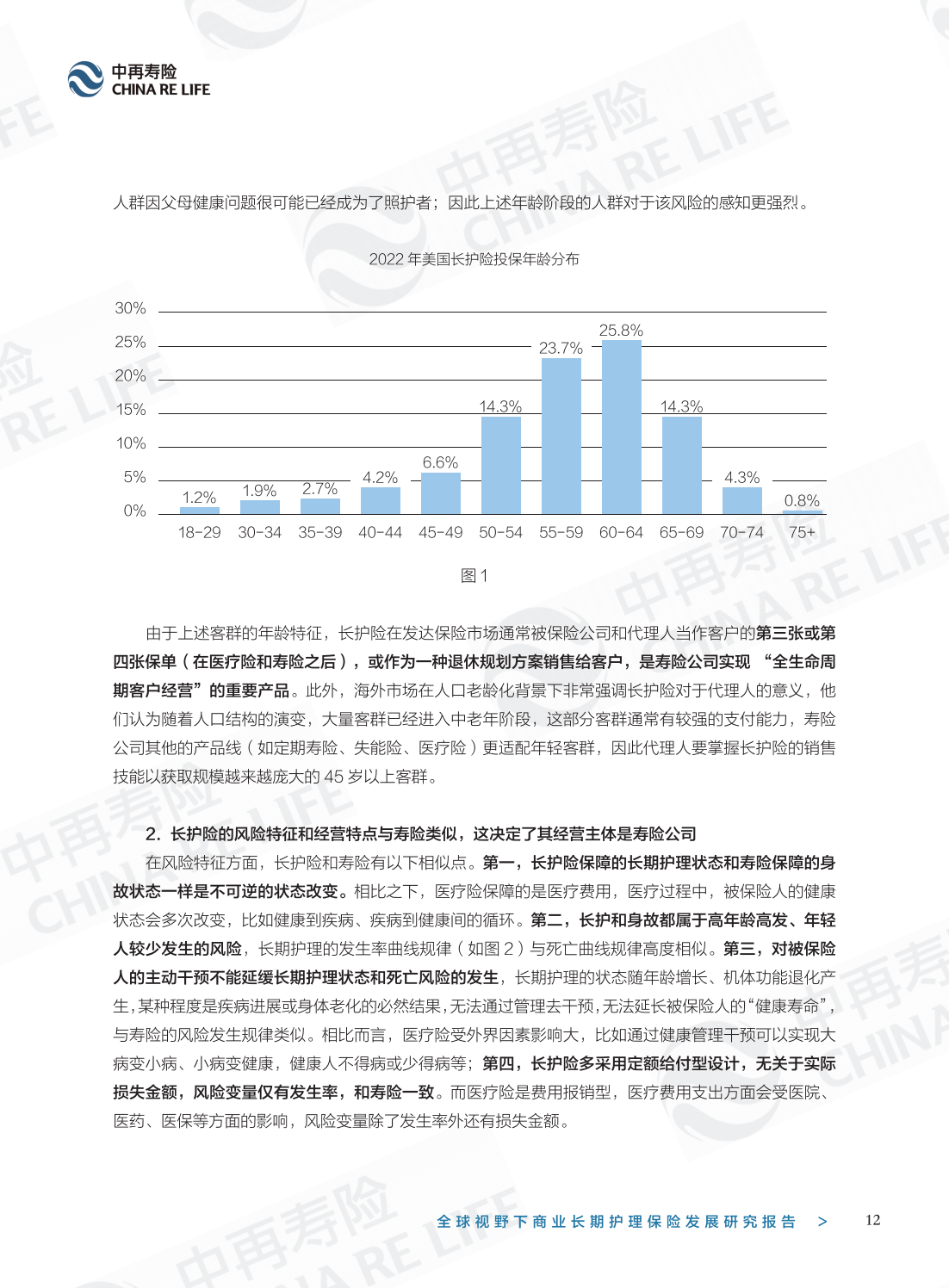

图片来源于网络,如有侵权,请联系删除

2026年西药行业市场分析及发展趋势预测

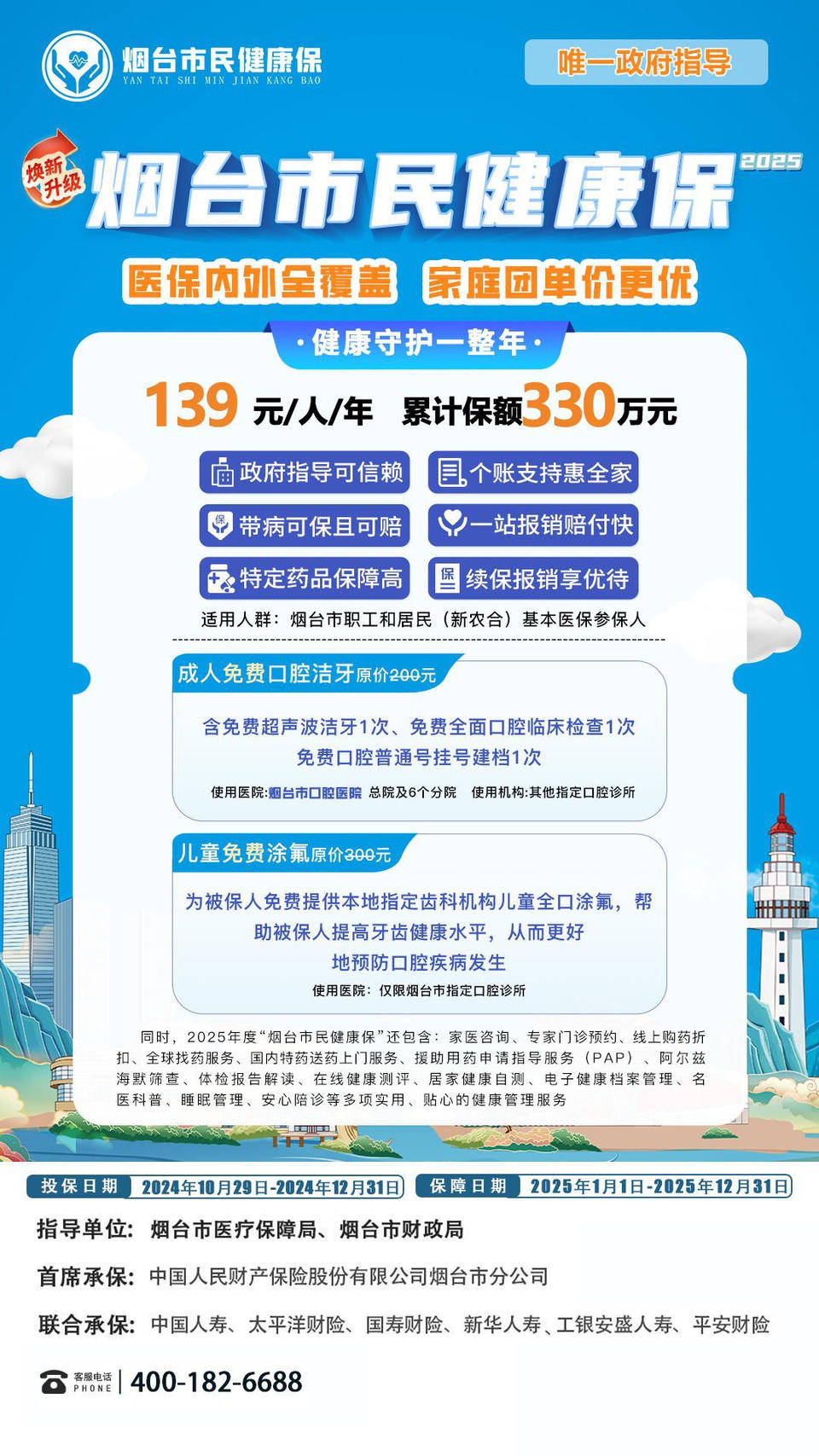

图片来源于网络,如有侵权,请联系删除

作为现代医学体系的基石,通常指通过化学合成、生物技术或从天然物质中提纯精制而成的药物。与传统药物体系相比,西药最显著的特征在于其化学成分明确、质量可控、疗效经过严格的临床前与临床试验验证,并且作用机制通常能够在分子生物学层面得到阐释。这种科学化、标准化的特性,使得西药在应对急性疾病、慢性病管理以及重大传染病防治中扮演着不可或缺的角色,构成了全球公共卫生体系的关键支柱。

一、 当前行业发展的核心现状

2026年全球西药行业正处于一个复杂而关键的转型期。政策环境依然是塑造行业格局的首要力量。在中国市场,医保目录的动态调整持续引导着研发与市场资源的流向,支持创新药、特别是针对肿瘤、罕见病及重大慢性病的药品加速进入保障体系。同时,行业监管的焦点日益从短期的政策压力转向对药品全生命周期质量、疗效与安全性的长期把控,推动企业更加关注核心产品的基本面价值。

市场层面呈现出“总量增长”与“结构分化”并存的局面。一方面,全球人口结构老龄化、公众健康意识提升以及新兴市场医疗可及性的改善,为西药市场的长期需求提供了坚实基础。另一方面,中国作为重要的医药生产与消费国,其西药国际贸易正经历深刻调整。行业报告指出,部分品类在国际市场上仍面临挑战,出口增长模式亟待从规模扩张向价值提升转型。

二、 市场深度分析与竞争格局

据中研普华产业研究院显示,当前西药市场的竞争已超越单一的产品层面,演变为涵盖研发、制造、商业化及全球准入的全产业链综合较量。在研发创新领域,热点高度集中。代谢性疾病(如糖尿病、肥胖症)、肿瘤免疫治疗、神经系统疾病(如阿尔茨海默病)以及自身免疫性疾病等,吸引了绝大部分的研发投入与资本关注。同时,生物制药与化学药的界限进一步模糊,抗体偶联药物、多肽药物、细胞与基因疗法等前沿技术不断拓宽西药的疆界。

产业国际化与供应链层面,“创新药出海”从趋势变为必选项。越来越多的中国药企致力于将自主研发的创新药推向全球市场,尤其是欧美等法规市场,其海外临床管线的进展与商业合作成果成为衡量企业价值的关键指标。同时,全球供应链的韧性与安全被提到前所未有的高度。地缘政治因素虽有所缓和,但各国对关键原料药和制剂产能自主可控的追求,正在改变传统的全球分工格局。

商业模式与竞争焦点也在演变。带量采购等支付改革在多个市场常态化,持续压缩成熟仿制药的利润空间,倒逼企业向创新转型。另一方面,跨国药企与本土创新公司的合作日益紧密,授权引进与对外授权交易活跃,行业并购整合持续进行,旨在快速补充管线、获取新技术或扩大市场覆盖。竞争的核心从销售能力越来越多地转向源头创新、临床开发效率以及全球商业化能力。

三、 未来发展趋势展望

据中研普华产业研究院显示,未来,西药行业的发展路径将围绕以下几个核心方向展开:“创新驱动”的核心地位将更加凸显。行业的增长引擎将完全依赖于真正具有临床价值的创新。针对未满足的临床需求,尤其是精准医疗背景下的个体化治疗方案,将成为研发的主战场。人工智能与大数据技术将更深地嵌入药物发现、临床试验设计与患者筛选等环节,有望提升研发成功率与效率。

技术融合催生新业态。数字疗法、伴随诊断与药品的联合应用将更加普遍。人工智能不仅赋能研发,在医疗影像分析、辅助诊断等场景的应用也逐渐成熟,相关监管框架预计将随之完善,为创新应用扫清道路。可持续发展与全周期管理成为行业新标尺。除了经济效益,药品的可及性、可负担性以及对环境的影响将纳入企业战略考量。对药品上市后的真实世界研究、药物警戒与患者全生命周期管理,将成为药企构建品牌护城河、体现社会责任的重要方面。

综上所述,2026年西药行业是一个挑战与机遇并存的创新竞技场。政策、市场与技术多重力量交织,推动行业从高速增长迈向高质量发展。唯有坚守以患者为中心的创新,构建全球化视野与本地化运营能力,并积极拥抱技术变革的企业,才能在未来的产业变局中行稳致远,为人类健康事业贡献持久价值。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。