2025年汽车整车出口832.4万辆,同比增29.9%

69594

2026月02月04日

2025年汽车整车出口832.4万辆,同比增29.9%

2026-02-04 16:16:12 中新经纬中新经纬2月4日电 据“中汽协会数据”公众号消息,2025年,汽车整车出口832.4万辆,同比增29.9%;出口金额达1424.6亿美元,同比增长21.4%。

图片来源于网络,如有侵权,请联系删除

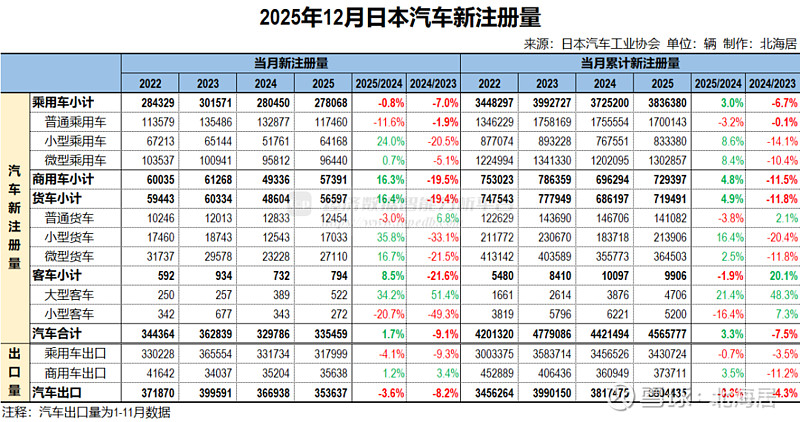

据中国汽车工业协会整理的海关总署数据显示,2025年12月,汽车整车进口3.0万辆,环比下降30.4%,同比下降56.1%;进口金额14.7亿美元,环比下降23.6%,同比下降52.5%。

图片来源于网络,如有侵权,请联系删除

2025年,汽车整车进口47.6万辆,同比下降32.4%;进口金额236.4亿美元,同比下降39.7%。

据中国汽车工业协会整理的海关总署数据显示,2025年12月, 汽车整车出口99.4万辆,环比增长21.4%,同比增长73.2%,出口金额达171.4亿美元,环比增长23.6%,同比增长71.7%。

2025年,汽车整车出口832.4万辆,同比增29.9%;出口金额达1424.6亿美元,同比增长21.4%。(中新经纬APP)

来源:中新经纬

编辑:张嘉怡

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。