600589,4连板!算力租赁概念,集体爆发!

(原标题:600589,4连板!算力租赁概念,集体爆发!)

图片来源于网络,如有侵权,请联系删除

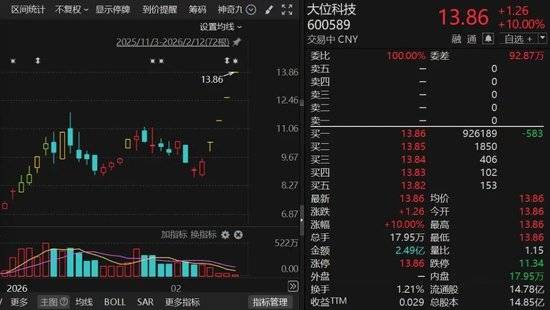

算力租赁概念盘初大涨,其中大位科技(600589)4连板,美利云走出3天2板。

图片来源于网络,如有侵权,请联系删除

2月12日,沪指高开0.12%,深证成指高开0.12%,创业板指高开0.30%。此后深证成指和创业板指继续走高,截至发稿,深证成指涨幅超过0.5%,创业板指涨超1%。

算力租赁概念大涨

盘面上,算力租赁概念延续强势,大位科技(600589)4连板,美利云走出3天2板,优刻得涨超10%,东方国信、青云科技、并行科技、利通电子等跟涨。

消息面上,2026年2月11日,优刻得发布关于产品服务价格上浮调整的公告。优刻得表示,近期由于全球供应链波动持续加剧,核心硬件采购等基础设施成本出现显著且结构性的上涨。经过慎重评估,优刻得决定自2026年3月1日起,对续签及新签用户的全线产品与服务进行价格上浮调整。

此前于2月6日,工业和信息化部办公厅发布关于组织开展国家算力互联互通节点建设工作的通知,其中提出,面向国家枢纽节点、重大战略区域、重点行业建设算力互联互通节点,构建算力互联互通节点体系,提高公共算力资源使用效率和服务水平,促进算力高质量发展。国家算力互联互通节点体系由“1”个国家算力互联网服务节点及“M”个区域、“N”个行业节点组成。区域、行业节点分别面向算力需求旺盛的地区、重点行业,建设算力供需对接体系机制,实现不同区域、主体、架构的算力资源标准化互联和高效流动应用,提升整体算力水平。

光大证券曾指出,近一段时间,国内互联网巨头持续加大AI应用入口引流力度,腾讯、阿里巴巴、百度等科技巨头均投入重点吸引用户使用AI APP,这将显著提升AI应用的活跃用户数量。此外,AI智能体、AI编程、AI视频等下游应用领域持续迎来大事件,这将显著推动AI需求增长。正是受益于AI下游需求的不断增长,国产算力产业链迎来关键发展机遇。

玻纤概念反复走强

玻纤概念反复走强,宏和科技、山东玻纤双双2连板,中国巨石、国际复材跟涨。

消息面看,近日媒体报道,AI芯片需求的爆发导致T型玻璃纤维布供应趋紧。其主要供应商日东纺计划自今年年底起稳步提升产能,目标在2028年前将产能提升至2025年的三倍。日东纺表示,即便新生产线投产,仍难以弥合供给与快速增长需求之间的差距,计划于今年上调价格。花旗分析师预计,涨价幅度可能达到25%甚至更高。此轮涨价很可能传导至下游,推高智能手机和笔记本电脑的终端售价。

巨力索具一字跌停

早盘影视板块延续调整,横店影视2连跌停,博纳影业一字跌停,金逸影视、欢瑞世纪、浙文影业、光线传媒等跟跌。

值得一提的是,近期持续大涨的商业航天概念股巨力索具开盘封一字跌停。

2月11日,巨力索具公告称,公司关注到有关媒体在网络上流传关于公司的不实言论,称公司是“商业航天的新龙头”“火箭回收龙头”等。对此,公司澄清并郑重声明,公司从未接受过任何媒体及个人就上述问题的访问,亦未就上述描述发表过任何观点及言论,以上信息均为不实信息。

公司的主要产品均为通用吊装索具产品,产品的应用具有通用性;公司未签署过4.58亿元的海南项目,亦不存在在手订单累计超过2亿元的情况。经统计,公司2025年度在商业航天领域取得订单累计金额996.51万元,其中2025年可确认的收入金额更小,占公司2025年收入比例低于0.50%。2026年初至披露日取得商业航天订单累计金额128.65万元,金额占比及对公司经营业绩影响均很小。