近年来,随着消费者对盲盒的接受度不断提高,以及新产品和新玩法的不断涌现,盲盒市场规模将持续增长。年轻消费者群体,特别是受影视动漫文化熏陶的年轻人,将成为推动市场增长的主要力量。

图片来源于网络,如有侵权,请联系删除

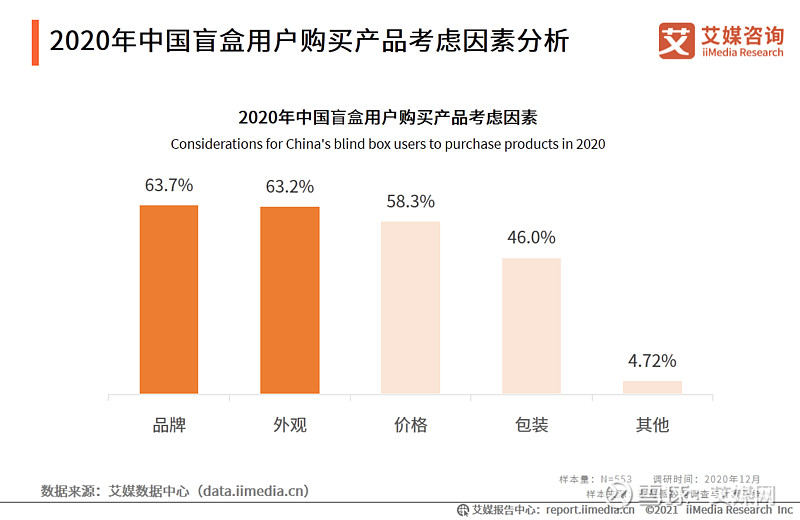

盲盒,是指消费者不能提前得知具体产品款式的玩具盒子,具有随机属性。盲盒诞生于日本的潮玩,最初名字叫mini figures,流行欧美后也开始被称作blind box。盲盒作为一种潮流玩具,精准切入年轻消费者市场。众多如考古盲盒、文具盲盒、美妆盲盒、零食盲盒等“盲盒+”商业模式也迅速产生。盲盒文化源于美国,兴于日本。所谓盲盒,顾名思义,就是盒子里装着样式多样的可爱玩偶手办。

根据中国玩具和婴童用品协会的数据,在50-99元和500元及以上价位,盲盒的畅销产品都集中在 TOP5品牌中的泡泡玛特和寻找独角兽。头部企业产品在平价市场及高端市场均占有一定优势。第一梯队企业市占率达到40%,泡泡玛特为该类企业代表。第二梯队企业市占率达到30%,IP小站、奥飞娱乐等深耕二次元、动漫IP业务的企业属于该类企业。第三梯队企业市占率也达到30%,这些企业的主营产品并非盲盒,但销售产品以盲盒方式进行。

根据中研普华产业研究院发布的《》显示:

盲盒精准切入年轻消费者市场,特别是受影视动漫文化熏陶的年轻人。这部分消费者具有相对较强的购买力,能够撑起庞大的盲盒经济。盲盒以其独特的随机性和限定款的饥饿营销方式,吸引了大量年轻消费者的关注和购买。此外,随着消费者对个性化、定制化需求的增加,盲盒市场也涌现出多种“盲盒+”商业模式,如考古盲盒、文具盲盒、美妆盲盒、零食盲盒等,满足了不同消费者的需求。

价格区间方面,2021-2022年中国盲盒潮流玩具50-99元价位较为主流,销售额占比为36.2%,占比的降幅也最大;500元及以上(端盒)价位的产品销售额占比增幅最大。

图表:2021-2022年中国盲盒潮流玩具价位

数据来源:中国玩具和婴童用品协会

数据显示,2019-2022年,中国盲盒行业市场规模保持持续增加的趋势,从2019年的74亿元增加到2020年的101亿元。2019-2022年,中国盲盒行业市场规模年均复合增速约为39.87%。

图表:2019-2022年中国盲盒行业市场规模(亿元)

数据来源:中研普华产业研究院整理

从销售额来看,2022年盲盒TOP5品牌集中度为70%,比2021年再提高1%;TOP10品牌集中度为75.1%,TOP20品牌集中度为81.2%,均较2021年有所上升。从一定程度上说明,随着潮玩市场火热,盲盒细分领域内参与者数量有所增长,但是新进入者尚无能力撼动行业龙头地位,因此TOP5集中度没有下降。

图表:2021-2022年中国盲盒潮流玩具市场集中度(天猫平台)

数据来源:中研普华产业研究院整理

盲盒行业市场竞争激烈,头部企业如泡泡玛特、52TOYS等凭借强大的品牌影响力和丰富的产品线在市场上占据主导地位。这些企业通过品牌建设和消费者教育,形成了较为稳定的市场地位。同时,众多中小企业也纷纷涌入市场,通过差异化竞争和价格策略来争夺市场份额。头部企业通过不断创新和推出符合消费者需求的新产品,保持了市场领先地位;而中小企业则通过深耕某一细分领域,形成自己的竞争优势。

随着盲盒市场的快速发展,一些不规范的市场行为也逐渐暴露出来。为了规范市场秩序,保护消费者权益,相关部门出台了一系列政策和监管措施。例如,《盲盒经营行为规范指引(试行)》等政策的出台,明确了盲盒经营禁售清单,为盲盒经营划出红线,推动盲盒经营者加强合规治理。这些政策和监管措施的实施,将有助于纠正盲盒行业乱象,促进盲盒市场的健康发展。

随着消费者对独特性和收藏价值的追求日益增加,个性化定制和限量版产品将成为盲盒市场的新趋势。这不仅可以满足消费者的个性化需求,还能提升产品的附加值和收藏价值。盲盒行业已经涌现出多种“盲盒+”商业模式,如考古盲盒、文具盲盒、美妆盲盒等,这些创新产品进一步丰富了盲盒市场的产品线,满足了不同消费者的需求。

综上所述,盲盒行业市场未来发展趋势及前景广阔。然而,市场也面临着竞争加剧、消费者需求多样化等挑战。因此,盲盒企业需要不断创新和优化产品、提升品牌影响力、加强合规治理以及积极应对市场变化和挑战。同时,投资者也应关注盲盒行业的市场动态和政策变化,以制定合理的投资策略和风险控制措施。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。