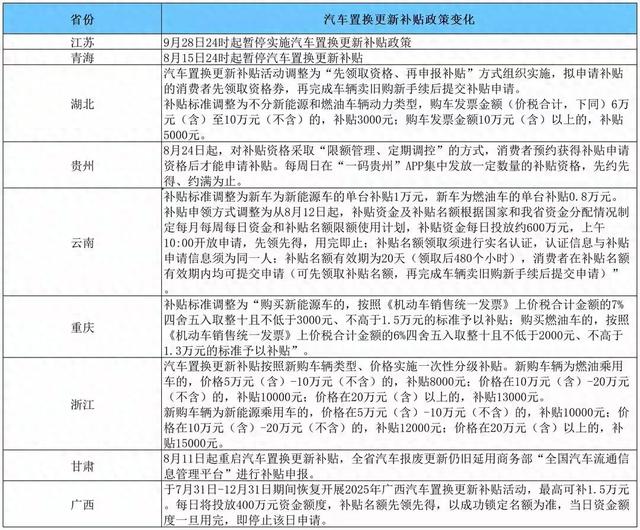

杭州10月9日起暂停汽车置换更新补贴政策

66617

2025月09月30日

杭州10月9日起暂停汽车置换更新补贴政策

2025-09-30 14:47:46 中新经纬中新经纬9月30日电 9月30日,杭州市商务局发布进一步调整2025年杭州市汽车以旧换新政策的公告。其中提到,自2025年10月9日0时起(以新车发票开具日期为准),在杭州市范围内暂停实施汽车置换更新补贴政策。

图片来源于网络,如有侵权,请联系删除

具体来看,杭州市商务局表示,为贯彻落实浙江省关于汽车以旧换新工作部署,经杭州市消费品以旧换新工作专班研究,对2025年杭州市汽车置换更新和报废更新政策进一步调整如下:

图片来源于网络,如有侵权,请联系删除

一是暂停实施汽车置换更新补贴政策。

自2025年10月9日0时起(以新车发票开具日期为准),在杭州市范围内暂停实施汽车置换更新补贴政策。

符合补贴条件的消费者,请于2025年11月9日0时前,通过“浙江省汽车置换更新”官方小程序提交申请并上传所需申报资料,逾期未提交资料视为自动放弃补贴申领资格。

二是优化实施汽车报废更新补贴政策。

自2025年10月9日0时起(以新车发票开具日期为准),在杭州市申请汽车报废更新补贴的消费者,其报废汽车登记地(即报废车车牌所在地)、所购新车注册登记地均应在杭州市,汽车报废更新补贴相关补贴标准、申报流程及其它条件要求仍按照原有政策执行。(中新经纬APP)

来源:中新经纬

编辑:万可义

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。