官宣!泉国基金迎来新总经理

(原标题:官宣!泉国基金迎来新总经理)

图片来源于网络,如有侵权,请联系删除

泉果基金官宣新一任总经理。

图片来源于网络,如有侵权,请联系删除

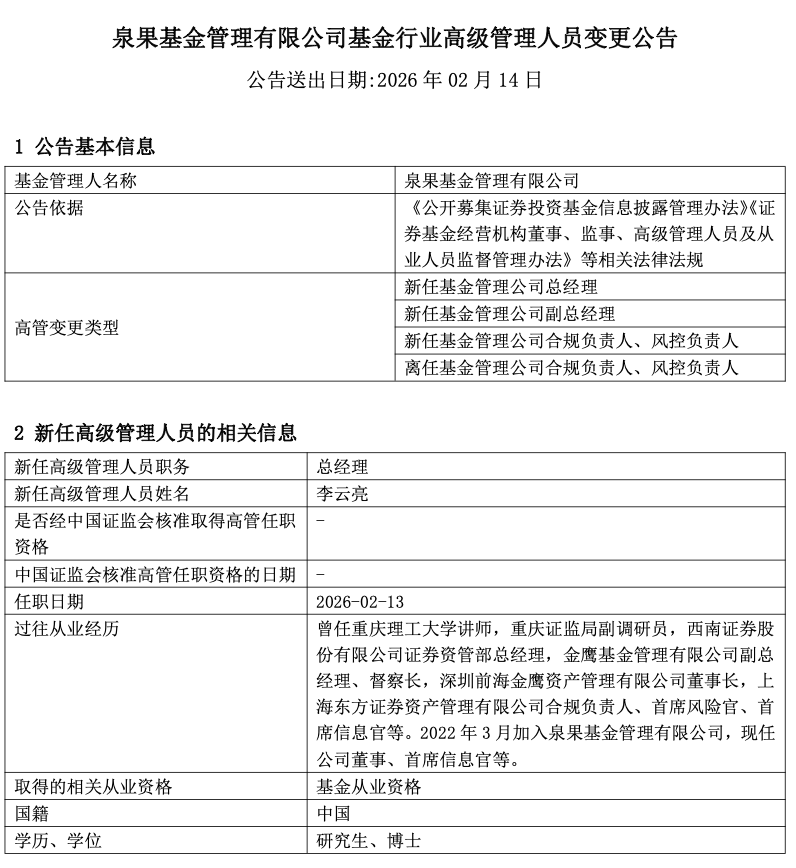

2月14日,泉果基金发布的公告显示,公司创始合伙人李云亮将成为新一任总经理。此前,由泉果基金董事长任莉代行总经理职务。

图片来源于网络,如有侵权,请联系删除

在经历短暂调整后,泉果基金实现了管理层团队的平稳更替。公司还将聘任创始合伙人、副总经理姜荷泽兼任财务负责人,孙媛担任合规负责人和风控负责人,姚钟骁担任公司副总经理等,加上现任副总经理韦海菁,共同组成泉果基金高管团队。

李云亮升任总经理泉果基金成立于2022年2月,是经中国证监会批准的全国性公募基金管理公司,注册地位于上海,注册资本为1亿元人民币。作为著名的“个人系”公募,公司由王国斌、任莉、姜荷泽、李云亮、韦海菁等从业人士共同创立。

资料显示,泉果基金新任总经理李云亮拥有丰富和全面的资管机构管理经验。作为公司的创始股东之一及核心管理层,他自公司成立之初即担任合规负责人、风控负责人兼首席信息官,深度参与了泉果基金从治理结构搭建、合规风控体系构建到金融科技能力建设的全过程。

履新后,李云亮将全面负责公司的日常经营管理工作,整合和提升泉果基金在投资研究、投资者服务、合规风控与运营管理等职能板块的协同效能,促进公司的长期稳健发展。

李云亮表示,未来,将继续秉承价值投资和长期投资理念,始终将投资者利益放在首位。泉果基金将以打造差异化、特色化的产品与服务矩阵为核心抓手,通过优化产品供给、加强投资者陪伴与逆周期服务,并深化人工智能、大数据等前沿技术在投研决策与全面风险管理中的融合应用,切实提升投资者的获得感和满意度,力求创造长期、可持续的良好回报。

公告显示,泉果基金还将聘任孙媛担任合规负责人和风控负责人、姚钟骁担任公司副总经理等。

人才梯队与治理机制同步推进此前,赵诣和刚登峰作为中生代的代表已升任泉果基金总经理助理,分别兼任公募投资部和研究部负责人。经过四年的系统性建设与专业化打磨,泉果基金已建立起覆盖权益投资、固收投资、行业研究、宏观策略、量化跟踪、财务分析等方面的立体化专家型投研团队,形成老将、中生代、新生代的人才梯队。

据悉,公司同步启动的员工持股计划,与本次经营管理层调整形成了有效的治理协同。通过股权纽带,将股东、新任管理层与核心员工的长期利益深度绑定,共同构成了面向长期可持续发展的制度性安排,也向市场传递了公司坚定推行长期战略的信心。

“我们希望持续汇聚资产管理行业具有长期竞争力的优秀人才,通过员工持股平台等长效激励机制,提升核心团队的稳定性和自主创造性,让大家共同成长、共创价值。”公司创始合伙人、董事长任莉在公司成立之初就阐述过自己的人才观。

她认为,对泉果而言,个体的优秀很重要,团队内部的专业互补、彼此协同、形成合力同样重要。“个体如星,熠熠生辉;团队如火,相互点燃,相互启智。就像人的手,每个指头都重要,每个都不可或缺,也不能冗余。多元、丰富、平衡的生态才是最有生命力的。”

责编:罗晓霞

校对:杨舒欣