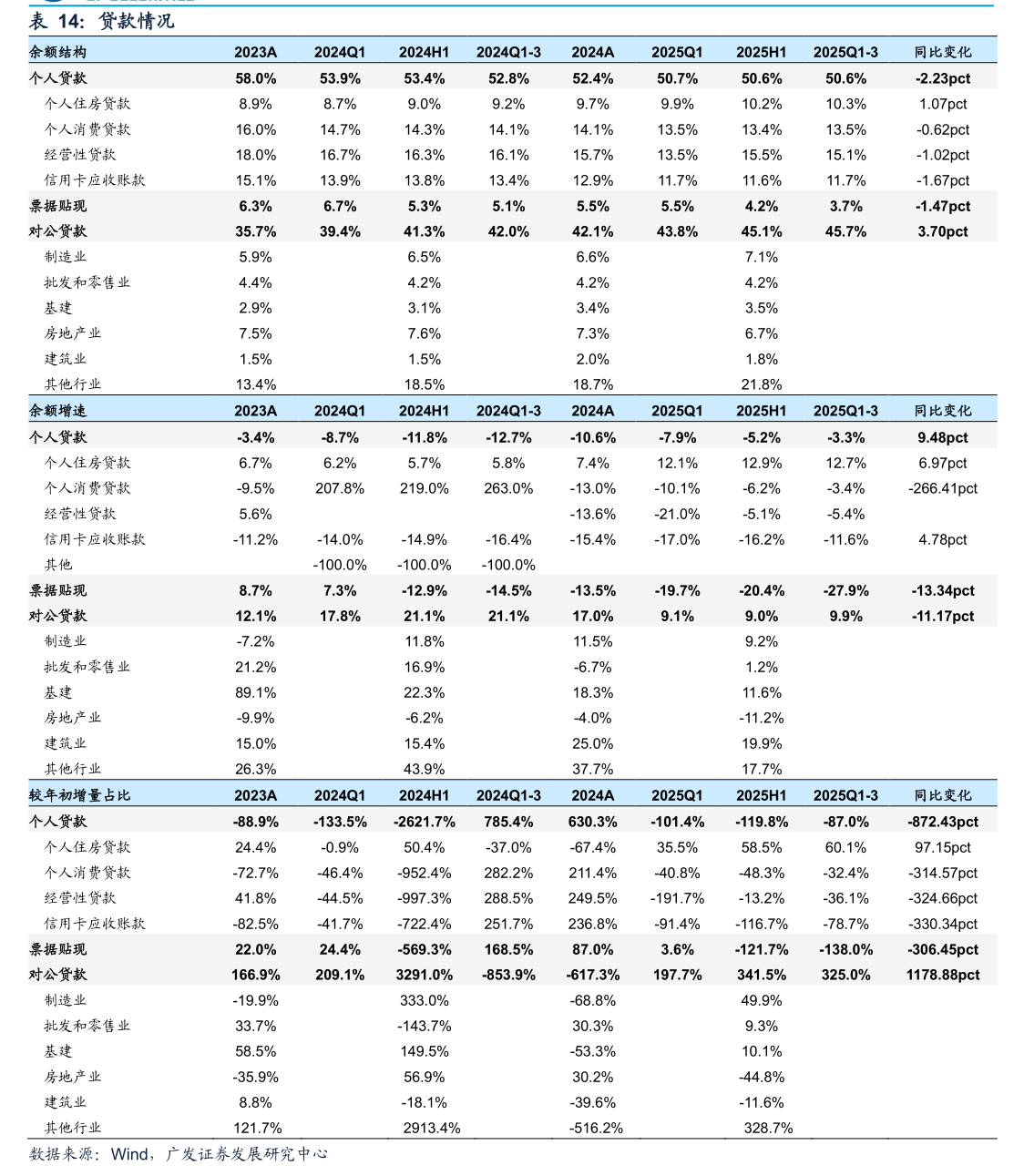

康希诺业绩快报:2025年净利润2787.27万元,上年同期亏损3.79亿元

63448

2026月02月26日

(原标题:康希诺业绩快报:2025年净利润2787.27万元,上年同期亏损3.79亿元)

图片来源于网络,如有侵权,请联系删除

人民财讯2月26日电,康希诺(688185)2月26日发布业绩快报,2025年度实现营业总收入10.68亿元,同比增长26.18%;归母净利润2787.27万元,上年同期亏损3.79亿元。报告期内,中国首款四价流脑结合疫苗曼海欣收入保持持续增长;此外,随着公司研发项目的快速推进及国际合作的开展,公司也获得了政府专项补助和国际专项研发资金的支持,并于报告期确认了相关的非经常性收益。

图片来源于网络,如有侵权,请联系删除