存储供应链震动!龙头将涨价50%,热门股“20cm”涨停!机构看好上行周期,杠杆资金加仓多股

(原标题:存储供应链震动!龙头将涨价50%,热门股“20cm”涨停!机构看好上行周期,杠杆资金加仓多股)

图片来源于网络,如有侵权,请联系删除

机构看好存储行业上行周期。

图片来源于网络,如有侵权,请联系删除

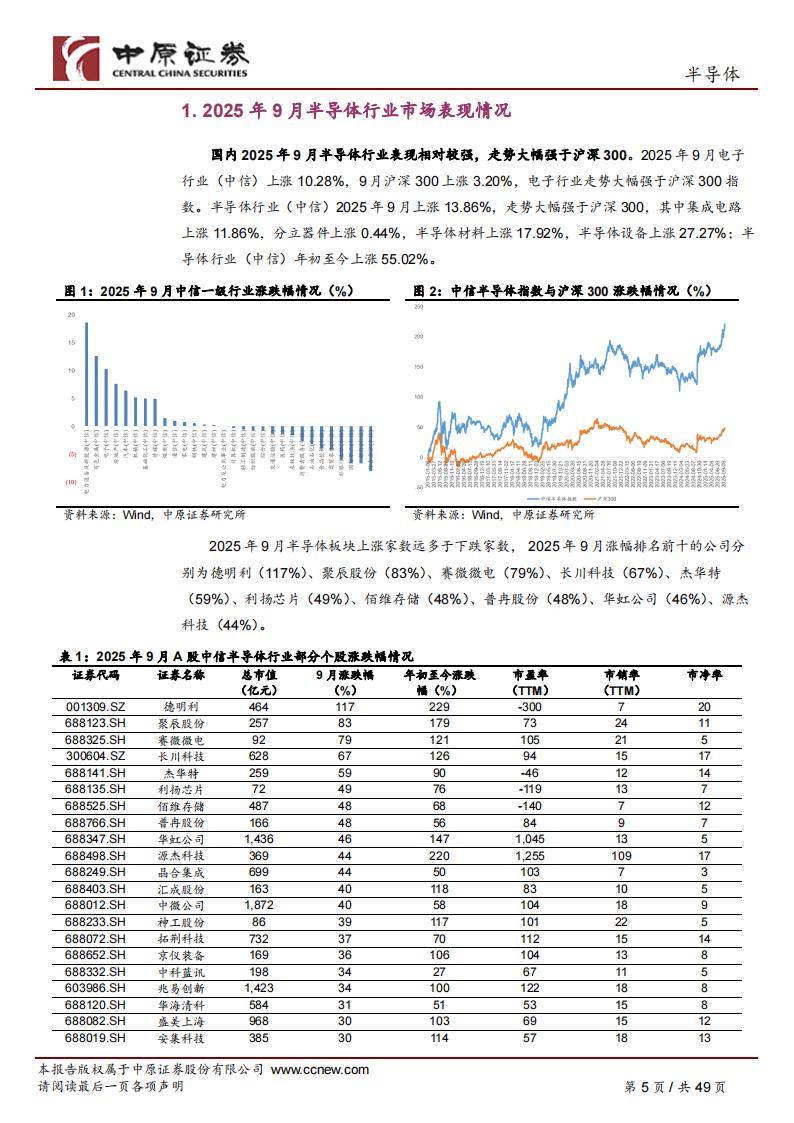

今日(11月10日),沪指早间窄幅震荡,创业板指跌超2%。大消费板块逆市走强,食品、免税等方向领涨,中国中免、惠发食品等多股涨停。化工股延续强势,光伏、锂电等新能源方向继续活跃,CPO、铜缆高速连接、机器人、消费电子等板块领跌。

图片来源于网络,如有侵权,请联系删除

闪存龙头大幅度上调价格

盘面上,存储芯片板块继续走强,热门股神工股份早盘“20cm”涨停。

消息面上,闪存龙头闪迪(SanDisk)11月将大幅调涨NAND闪存合约价格,涨幅高达50%。其涨价的消息引发整个存储供应链震动,导致创见(Transcend)、宜鼎国际(Innodisk)与宇瞻科技(ApacerTechnology)等模组厂决定暂停出货并重新评估报价。其中,创见自11月7日起暂停报价交货,理由为“预期市场行情将继续向好”。

闪迪本月初发布了最新的2026财年第1财季财报,数据显示,2026财年第一财季营收达23.08亿美元,同比增长23%。

闪迪表示,第一财季NAND产品需求超过了供应,库存周转天数从135天减少到115天,预计这一趋势将持续到2026年底。闪迪首席执行官David称,到2026年,数据中心市场将首次成为NAND闪存最大的市场。

招商证券认为,进入2025年三季度以来存储行业全面进入加速上行周期,不同于此前供给侧减产或退出带来的价格短暂上行,本轮存储行业上行周期主要系AI时代下存储需求爆发推动,同时供给侧产能开出有限,因此行业供需缺口持续扩大,价格加速上涨。在此背景下,海外存储原厂盈利能力持续提升,国内部分存储模组公司快速扭亏为盈,2025年下半年利润预计将加速释放,利基存储芯片和存储产业链配套公司亦将持续受益于存储涨价浪潮,建议重点关注国内存储模组、利基存储芯片及配套供应链公司机遇。

6股获融资客超1亿元加仓

据证券时报・数据宝统计,今年以来,存储器概念股的股价平均上涨81.84%,德明利、东芯股份、江波龙的涨幅居前,年内分别上涨329.72%、277.03%和223.47%,聚辰股份、中电鑫龙、协创数据、普冉股份等7股的年内涨幅均超100%。

11月以来,7只概念股获得机构调研,协创数据、复旦微电、上海新阳、德明利均获得超10家机构调研。

协创数据月内累计获得82家机构调研,公司表示,公司的存储芯片主要供应商包括海力士、铠侠(Kioxia)、Solidigm。公司今年前三季度实现营业收入83.31亿元,同比增长54.43%;归母净利润6.98亿元,同比增长25.3%。公司表示,在数据存储设备领域,公司受益于AI服务业务的快速发展和存储市场的行情向好,通过强化芯片封测能力并与芯片原厂深化合作,存储业务保持了稳定增长态势。

复旦微电11月以来获得21家机构调研,公司在FPGA领域深耕多年,经历了跟随、并跑,并正在努力向创新发展,开始根据市场需求定义新产品。目前公司FPAI异构融合架构芯片集CPU、FPGA、NPU于一体,正布局算力从4TOPS至128TOPS 的谱系化产品研发,首颗32TOPS算力芯片推广进展良好。

从业绩表现来看,存储器概念股中,前三季度澜起科技、紫光国微、兆易创新的净利润规模居前,均超10亿元。兴森科技、中电鑫龙的业绩扭亏,翔港科技、全志科技、中电港、大为股份等业绩增幅居前。

11月以来,超半数存储器概念股获得融资客加仓,其中6股月内获得融资净买入均超1亿元,包含江波龙、德明利、兴森科技、兆易创新等。