000711,停牌核查!ST板块连续大涨,紧急提示风险

(原标题:000711,停牌核查!ST板块连续大涨,紧急提示风险)

图片来源于网络,如有侵权,请联系删除

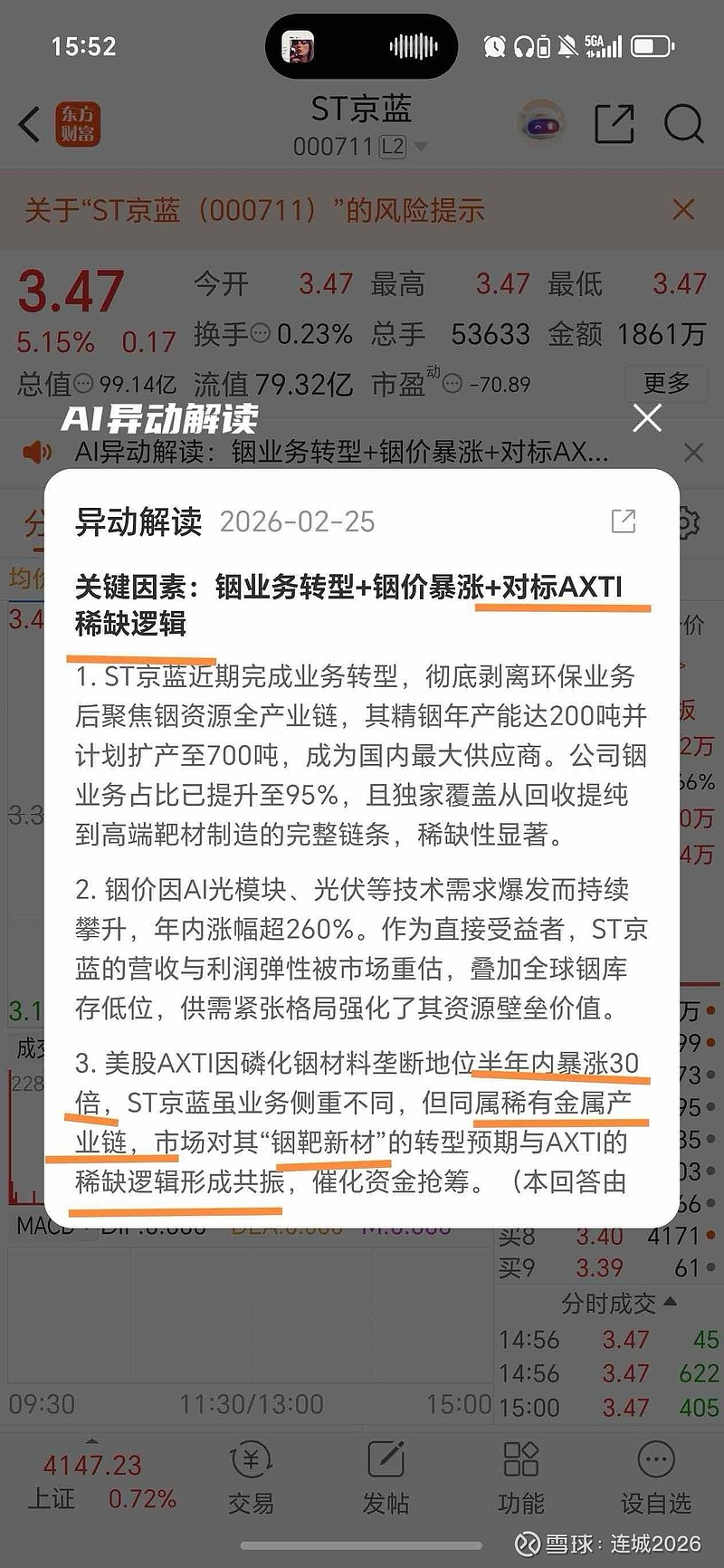

2月26日晚间,ST京蓝(000711.SZ)公告称,公司股票于2026年2月24日至26日连续3个交易日收盘价格涨幅偏离值累计超过13.13%,属于股票交易异常波动情形。为维护投资者利益,公司将就股票交易波动情况进行核查,自2月27日起停牌。

图片来源于网络,如有侵权,请联系删除

2月26日,ST板块继续上涨,并再度强于当日A股市场整体表现。

图片来源于网络,如有侵权,请联系删除

对于上述现象,有专家在接受证券时报记者采访时认为,近段时间ST板块上涨,也是以往年份经常会出现的情况,不过其认为仍需留意其中的风险。

ST板块近期连续上涨 跑赢A股大市

近段时间以来, A股市场ST板块连续上涨,强于同期A股市场整体表现。

以表征ST板块整体走势的万得ST板块指数为例,该指数2026年以来累计涨幅达8.17%,超过同期上证指数和深证成指涨幅,最近更已实现四连涨。

从具体ST类股票来看,2026年以来,已有超过120只ST类股票实现上涨,占到A股市场ST类股票总数的三分之二,其中逾30只ST类股票期间累计涨幅超过20%。这里面,ST京蓝、ST赛为等股票期间股价已经翻倍。另外,包括ST金鸿、*ST海钦、*ST万方、ST京蓝在内的多只ST类股票已连续数个交易日涨停,其中ST金鸿已连续7个交易日涨停。

2月26日晚间,ST京蓝公告称,公司股票于2026年2月24日至26日连续3个交易日收盘价格涨幅偏离值累计超过13.13%,属于股票交易异常波动情形。公司股票自2026年1月23日至2月26日期间价格涨幅为116.67%,严重脱离公司业绩情况。为维护投资者利益,公司将就股票交易波动情况进行核查,自2月27日起停牌,预计停牌时间不超过3个交易日。公司提醒广大投资者注意二级市场交易风险。此外,公司预计2025年度经营业绩存在明显下滑,当前股价涨幅与公司经营业绩严重偏离。公司不存在应披露而未披露的重大事项。

此番不少ST类股票价格连续上涨的背后,有着各种各样的背景。一些公司表示正积极申请去除ST标识,比如ST 京蓝不久前表示,公司“在因重整前事项被处罚而被追加ST十二个月期满后积极申请去除ST标识而进一步恢复为正常上市企业”。

一些此前因财务指标原因被实施退市风险警示(*ST)的公司最新的业绩预告则显示,其2025年度财务指标预计可能出现好转,有望消除此前的退市风险因素。比如*ST荣控因 2024 年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3 亿元,公司股票于 2025 年 4 月 30 日起被实施退市风险警示。但*ST荣控在最近披露的公告中提及,公司预计 2025 年年度归属于上市公司股东的净利润为 2500 万元至 3500 万元,扣除非经常性损益后的净利润为2500 万元至3500 万元,营业收入为 3.6亿元至 4.1亿元,扣除后营业收入为3.6亿元至 4.1亿元。

仍需理性客观看待 留意相关风险

众所周知,ST板块是A股市场上的一类被实施风险警示的股票群体,其自身具有风险“标签”。对于这类股票近期的连续走强,一些市场观点认为仍需理性客观看待,并留意相关风险。

对于近段时间以来ST板块明显走强的现象,资深市场人士桂浩明在接受证券时报记者采访时认为,近段时间ST板块上涨,也是以往年份经常会出现的情况。他指出,通常年底和年初的时候,也是ST板块较易出现活跃走势的时间,因为此时不少ST类公司面临着保壳的任务,提升了其重组预期,这两年在严监管的前提下,监管部门对于重组也持相对开放的态度,这些都成为相关股票上涨的原因。

桂浩明认为,近期A股市场整体行情较为平淡,投资者看法分歧也比较大,一些短线资金就容易挤到ST品种当中。因为这些股票绝对价位普遍较低,短线资金,特别是一些游资介入程度比较深。他指出,这里面投机的色彩比较重,很多人更多是基于投机的因素在介入。

另外,桂浩明认为,投资哪一类股票是投资者根据自身的风险偏好,以及其对于后市的预期来决定的。不过,他也提醒,如果投资者仅仅是因相关公司是ST类公司就断定会重组,从而相信将来股价会大涨,这个逻辑显然不存在。他指出,这几年ST类公司中,最终退市的公司数量并不少,这些都给投资者很大教训,希望投资者还是要有清醒认识。

责编:叶舒筠

校对:高源