中国公路货运行业作为物流体系的重要组成部分,对于保障国民经济平稳运行和满足人民生活需求具有不可替代的作用。随着国家经济的持续发展和物流需求的不断增长,公路货运行业迎来了新的发展机遇。本文旨在结合当前市场环境和政策背景,对中国公路货运行业的市场发展规划及投资前景进行预测。

图片来源于网络,如有侵权,请联系删除

一、

近年来,中国公路货运行业市场规模持续扩大。据统计,2022年我国公路货运市场的GTV(总交易额)为11065亿美元,同比增长3.32%,2023年增长至11925亿美元左右。这一增长主要得益于国家经济的稳定发展以及货运需求的增加。

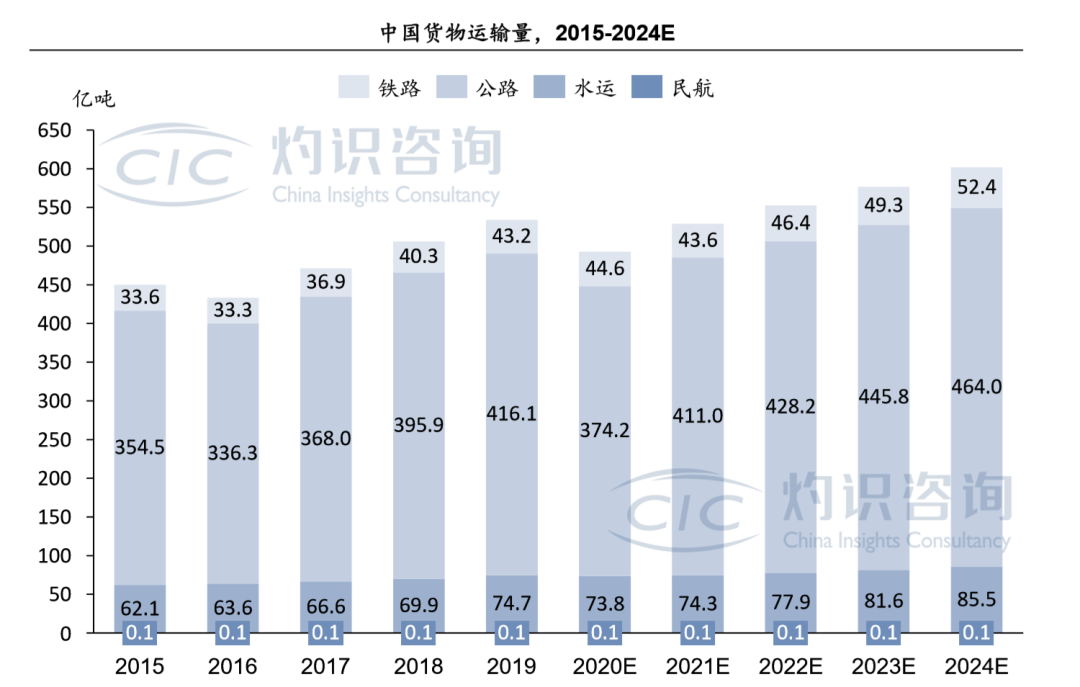

公路货运在我国交通运输体系中占据主导地位。据统计,2022年我国公路货运量为371.2亿吨,同比下降5.16%,但公路仍承担了国内73.35%的货物运输量。同时,公路货运周转量从2010年的43390亿吨公里增长至2022年的68958亿吨公里,CAGR(复合年增长率)为3.94%。

从细分市场来看,同城货运、跨城货运、快递及即时配送等细分市场均呈现出增长态势。2022年我国同城货运市场规模为2132亿美元,预计2023年增长至2518亿美元左右;跨城货运分部的GTV为7044亿美元,预计2023年增长至7318亿美元;快递及即时配送市场规模为1889亿美元,预计2023年增长至2089亿美元。

二、

国家有关部门将继续出台一系列相关政策,支持、规范公路货运行业的发展。政策将重点关注提升公路建设质量、优化公路网布局、加强运输规范等方面,为公路货运行业的发展提供良好的政策环境。

随着物联网、大数据、人工智能等技术的快速发展,公路货运行业将不断加大技术创新投入,推动行业向智能化、数字化方向发展。通过运用新技术,提高运输效率、降低物流成本、提升服务质量。

根据中研产业研究院发布的分析:

公路货运是中国交通领域碳减排的核心战场,绿色物流是国际物流发展的一个重要趋势。数据显示,2022年中国碳排放总量约为121亿吨,其中交通运输领域约占10.4%。在交通运输领域中,公路交通所产生的碳排放占比超过80%,其中公路货运的碳排放占60%以上。

面对环保压力,公路货运行业将加强节能减排和环保技术应用。推广绿色运输车辆、提高能源利用效率、降低污染排放等措施将成为行业发展的重要方向。

中国公路货运行业将积极参与国际竞争与合作,拓展国际市场。通过与国际先进企业和机构的合作与交流,引进国际先进技术和管理经验,提升我国公路货运行业的国际竞争力。

三、

随着市场规模的扩大和细分市场的增长,公路货运行业将涌现出更多的投资机会。特别是在同城货运、快递及即时配送等细分领域,市场需求旺盛、增长潜力巨大。

然而,投资者也需要注意到公路货运行业面临的风险和挑战。如市场竞争激烈、价格波动大、环保政策严格等因素都可能对行业发展产生不利影响。因此,投资者需要谨慎评估市场风险和自身实力,制定合理的投资策略。

对于投资者而言,可以关注具有技术创新能力、市场竞争力强的公路货运企业;同时,也可以关注绿色发展、环保技术应用等方面具有潜力的项目和企业。在投资策略上,可以采取多元化投资策略,降低单一投资风险。

欲知更多有关中国公路货运行业的相关信息,请点击查看中研产业研究院发布的。