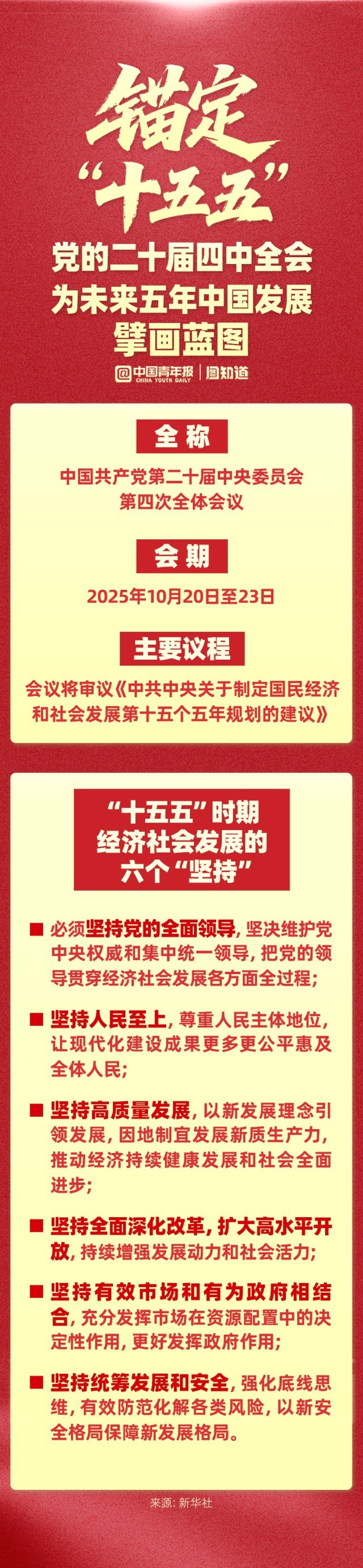

“十五五”规划纲要草案明确施工图与任务书:细化重大战略任务指标 擘画未来五年宏伟蓝图

3月5日,十四届全国人大四次会议开幕会审查了《中华人民共和国国民经济和社会发展第十五个五年规划纲要(草案)》(下称《纲要(草案)》)。《纲要(草案)》根据《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》编制,主要阐明国家战略意图,明确政府工作重点,引导规范社会主体行为,是“十五五”时期我国全面建设社会主义现代化国家的宏伟蓝图,是全国各族人民共同的行动纲领。

图片来源于网络,如有侵权,请联系删除

《纲要(草案)》针对“十五五”规划建议明确的主要目标细化提出20项主要指标,并从6方面部署109项重大工程。多位受访人士向证券时报记者表示,《纲要(草案)》对“十五五”时期我国要完成的主要目标进行细化量化,既彰显决心也体现底气,“可以看作我国未来五年发展的施工图与任务书”。

细化指标彰显决心底气

金鹰基金宏观策略研究员金达莱表示,《纲要(草案)》延续了“十五五”规划建议的总基调,新质生产力是“十五五”时期发展的主要抓手,边际方面更重视原始创新与产业融合,从而巩固壮大实体经济根基。

“《纲要(草案)》锚定‘十五五’目标,分解细化相关指标,彰显的是我国对发展的决心和底气。”上海财经大学上海国际金融中心研究院院长马文杰告诉证券时报记者。

20项主要指标中,经济发展方面,围绕增长、结构、效率提出3项指标。其中,综合考虑国内外形势和各方面因素,兼顾需要与可能,提出国内生产总值增长保持在合理区间、各年度视情提出。创新驱动方面,围绕创新投入及其成效提出3项指标。其中,充分考虑研发投入增长趋势和企业投入能力,提出全社会研发经费投入年均增长7%以上,与“十四五”规划目标保持一致,确保研发投入力度不减。绿色低碳方面,围绕降碳减污、生态环保等提出5项指标。其中,根据国家自主贡献目标,提出单位国内生产总值二氧化碳排放累计降低17%,继续推动重点领域绿色低碳转型。

招商基金研究部首席经济学家李湛表示,经济增长目标采用“合理区间、年度视情提出”的表述,为应对外部环境的不确定性预留了政策空间,这既锚定了2035年远景目标,又保持了年度调控的灵活性。

财信证券首席经济学家袁闯以“十五五”时期数字经济核心产业增加值占GDP比重目标为12.5%为例,指出该指标较2025年提升约2个百分点,年均需提升约0.4个百分点,增长路径清晰,表明未来数字经济仍将成为我国新质生产力的重要引领力量与重点产业发展方向。

为推动“十五五”目标任务落实落地,《纲要(草案)》提出6方面109项重大工程。其中,引领新质生产力发展方面,围绕产业基础能力和竞争力提升、新产业新赛道培育发展、前沿科技攻关、创新基础能力提升提出28项工程。构建现代化基础设施体系方面,围绕国家综合立体交通网、新型能源体系、新型基础设施、对外开放平台等提出23项工程。推动绿色低碳转型方面,围绕碳达峰碳中和、环境质量提升、生态保护修复提出18项工程。这些重大工程兼顾当前和长远,既涉及“硬投资”也包含“软建设”。

现代化产业体系

以先进制造业为骨干

《纲要(草案)》着眼巩固壮大实体经济根基,提出坚持智能化、绿色化、融合化方向,加快建设制造强国、质量强国、航天强国、交通强国、网络强国,保持制造业合理比重,构建以先进制造业为骨干的现代化产业体系。

李湛表示,《纲要(草案)》再次强调要“保持制造业合理比重”,这是因为把发展经济的着力点放在实体经济上,必须保持制造业合理比重,若比重过低会带来产业空心化,对增强经济实力造成不利影响。

现代化产业体系构建过程中,既要优化提升传统产业,也要培育壮大新兴产业和未来产业,还要促进服务业优质高效发展以及现代化基础设施建设。

培育壮大未来产业方面,上海国投公司董事长袁国华告诉记者,未来产业作为培育新质生产力的核心载体,是抢占科技竞争制高点、夯实高质量发展根基的关键抓手。鉴于未来产业不确定性大、前期投入高、市场回报周期长,袁国华建议,应发挥政府基金引导作用,设立超长期未来产业母基金,为原创项目提供长期资金支撑。

高水平科技自立自强

抢占战略主动

《纲要(草案)》着眼高水平科技自立自强,提出加强原始创新和关键核心技术攻关,强化企业科技创新主体地位,引领发展新质生产力。

中邮证券副总裁、首席经济学家黄付生表示,《纲要(草案)》将发展新质生产力作为推动经济高质量发展的核心抓手,为科技产业高质量发展明确了方向。在他看来,依托政策赋能、产业生态完备及核心资源禀赋等优势,我国正加速成为全球科技投资的重要一极,有望在新一轮科技革命和产业变革中抢占战略主动。

“‘十五五’时期,我国要抢占科技发展制高点,不断催生新质生产力,首要任务是完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器等重点领域关键核心技术攻关取得决定性突破。”安永大中华区审计服务市场联席主管合伙人汤哲辉告诉记者。

在汤哲辉看来,“十五五”时期,我国经济将从“要素扩张”走向“创新驱动”,在全球竞争聚焦“技术路径定义权与标准定义权”之际,我国的“新三样”——AI、机器人和创新药有望为未来的产业体系提供一套可扩展、可叠加、可持续演进的技术底座,即机器人提供物理载体、AI提供认知与决策能力、创新药链接生命科学与现实需求,进而塑造中国经济长期增长的能力边界。

坚持扩大内需战略基点

《纲要(草案)》着眼增强国内大循环内生动力和可靠性,坚持惠民生和促消费、投资于物和投资于人紧密结合,大力提振消费,促进居民消费率明显提高,扩大有效投资。

汤哲辉向记者表示,从消费产业的角度,《纲要(草案)》提出“在外部环境复杂严峻的情况下,必须坚持扩大内需这个战略基点”,建议消费端继续以政策为抓手,以旧换新与增收赋能双轮驱动,支持消费品以旧换新,聚焦家电、汽车、家居等大宗消费;同时培育新型消费,如即时零售、智慧文旅、AI消费等,释放消费新潜力。

“‘十五五’时期,我们要结合需求创造供给、优化供给,特别是近年来新兴的‘国潮’消费、绿色消费、情绪消费等新消费。”在汤哲辉看来,这些新消费的供给市场还有很大缺口,通过深入实施数字消费提升行动,促进“人工智能+消费”,加速推动自动驾驶、智能穿戴等新技术新产品开发与应用推广,开辟高成长性消费新赛道。

《纲要(草案)》还着眼充分释放我国超大规模市场红利,纵深推进全国统一大市场建设,破除地方保护和市场分割。汤哲辉说,加快建设全国统一大市场,打通制约内循环的堵点,破除市场分割,可降低消费成本,以需求引领供给升级,并强化民生导向。在他看来,全国统一大市场建设将更加有力有效地破除各种市场障碍,充分释放我国超大规模市场红利。

加快经济社会发展

全面绿色转型

《纲要(草案)》着眼建设美丽中国,持续深入推进污染防治攻坚和生态系统优化,加快经济社会发展全面绿色转型,加快形成绿色生产生活方式,确保碳达峰目标如期实现。

全国政协常委、正泰集团董事长南存辉表示,“十五五”是实现碳达峰的关键时期,从上述表述可见,国家推动经济社会全面绿色转型的决心前所未有。

“此前海外有声音认为,在经济发展面临较大压力背景下,降碳减污工作可暂缓推进,甚至对ESG发展也存在不同看法。”马文杰告诉记者,“从《纲要(草案)》来看,我国仍旗帜鲜明地坚持走绿色低碳发展道路,明确提出单位国内生产总值二氧化碳排放累计降低17%等指标,释放出明确的政策信号。”

马文杰说,绿色低碳发展与生态文明建设是构建人类命运共同体的重要领域,未来我国将发挥更大的引领作用。“当前,绿色低碳标准不一致是制约我国绿色低碳发展的重要因素。”他建议,我国在推进绿色低碳发展过程中,应该将绿色金融产品的“规模优势”逐渐向“标准引领”过渡,提升我国绿色金融、转型金融的国际化水平,助力绿色低碳发展。