随着消费升级、物流效率提升以及全球贸易格局的深刻变化,冷链箱作为保障生鲜、医药等高附加值产品运输安全的核心装备,正迎来前所未有的发展机遇。近年来,生鲜电商、医药冷链、餐饮供应链等领域的快速发展,推动冷链物流市场规模持续扩大,冷链箱作为冷链物流的关键环节,其需求量随之攀升。同时,消费者对食品安全、药品质量的关注度提升,市场对冷链箱的温控精度、材料安全性及环保性能的要求日益严格。此外,跨境电商、国际农产品贸易等领域的增长,进一步推动了冷链箱在跨境物流中的应用,对冷链箱的适应性提出更高要求。

(一)头部企业主导,技术壁垒高筑

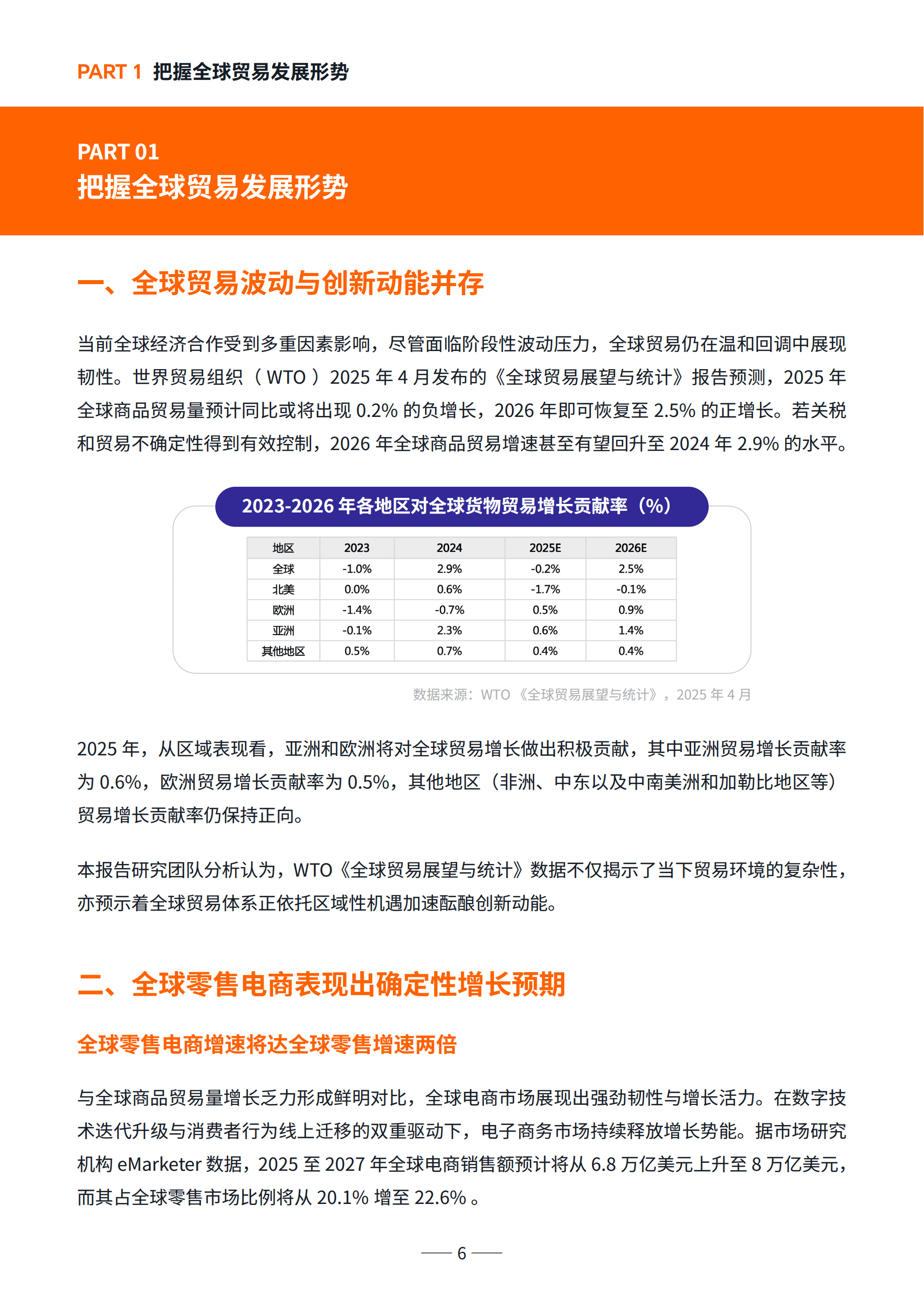

根据中研普华产业研究院《》显示:在医药冷链、超低温运输等高端领域,头部企业凭借技术积累与品牌优势占据主导地位。这些企业通常具备完整的研发、生产与售后服务体系,可提供定制化解决方案,满足高精度、高稳定性的市场需求。例如,在医药冷链领域,企业需通过GSP认证,确保产品在运输过程中的温度控制符合标准,技术壁垒较高。头部企业通过持续研发投入,不断提升产品性能,巩固市场地位。

(二)中小企业差异化竞争,深耕细分市场

在生鲜电商、餐饮供应链等中低端领域,中小企业通过差异化竞争切入市场。部分企业专注研发可折叠冷链箱、一次性环保冷链箱等创新产品,满足特定场景需求。例如,针对社区团购的“最后一公里”配送,企业开发小型移动冷链箱,降低冷链断链风险;针对生鲜电商的即时配送需求,企业推出轻量化、高周转的冷链箱,提升配送效率。中小企业通过深耕细分市场,形成差异化竞争优势。

(三)跨界参与者涌入,推动行业创新

物流设备制造商、包装材料企业等跨界参与者正通过技术整合或战略合作进入冷链箱市场。例如,部分企业将物联网技术、新型材料与传统冷链箱结合,推出智能化新品,实现温度实时监测与动态调节。跨界参与者的涌入,不仅丰富了产品形态,也推动了行业技术迭代与模式创新。

(一)需求端:多元化场景释放增长潜力

医药冷链:随着国内生物医药产业的崛起及国际医药贸易的增加,医药冷链箱需求持续增长。疫苗、生物制剂等医药产品对运输温度要求严苛,推动医药冷链箱向高精度、高稳定性方向发展。

生鲜电商:生鲜电商的“即时配送”模式对冷链箱的便携性、开箱便捷性及循环使用率提出更高要求。可折叠冷链箱、一次性环保冷链箱等创新产品逐步普及,满足生鲜电商的多元化需求。

餐饮供应链:连锁餐饮、中央厨房等领域的标准化采购趋势,推动冷链箱在餐饮供应链中的应用。统一规格的冷链箱可提升装卸效率、降低损耗,并便于逆向物流回收。

跨境物流:跨境电商、国际农产品贸易等领域的增长,推动冷链箱在跨境物流中的应用。不同国家的气候条件、运输时长及海关检疫要求,对冷链箱的适应性提出挑战,催生定制化与专业化需求。

(二)供给端:技术迭代与产能扩张并行

技术迭代:为平衡保温性能与轻量化需求,行业正加速研发新型保温材料,如真空绝热板、气凝胶等。这些材料在保持优异隔热性能的同时,可大幅降低箱体厚度与重量。此外,可降解、可回收材料的应用也符合环保趋势。

产能扩张:随着市场需求的增长,头部企业纷纷扩大产能,提升自动化生产水平。同时,中小企业通过柔性生产线建设,快速响应市场变化,满足多元化需求。

(一)智能化与绿色化双轮驱动

智能化:智能温控技术成为冷链箱的核心竞争力。通过集成物联网传感器、智能温控模块及远程监控系统,实现温度实时监测与动态调节。部分高端冷链箱已具备自动补冷、异常报警等功能,显著降低货损率。

绿色化:在“双碳”目标约束下,行业加速向绿色化转型。企业通过采用低碳制冷剂、可回收材料等方式减少碳足迹。同时,新能源冷藏车的推广应用,也推动了冷链箱的绿色化发展。

(二)模块化与标准化提升应用效率

针对不同应用场景,冷链箱正向模块化、标准化方向发展。模块化设计使得冷链箱可根据需求灵活组合,提升使用效率;标准化则有助于降低生产成本、提升互换性,推动行业规模化应用。

(三)跨境物流催生定制化需求

随着跨境电商、国际农产品贸易等领域的增长,冷链箱在跨境物流中的应用日益广泛。不同国家的气候条件、运输时长及海关检疫要求,对冷链箱的适应性提出更高要求。企业需根据具体需求,提供定制化解决方案,满足跨境物流的多元化需求。

(一)关注高端市场与技术创新

在医药冷链、超低温运输等高端领域,技术壁垒与利润空间均较高。投资者可关注具备技术积累与认证资质的企业,分享行业增长红利。同时,智能温控、远程监控等功能的普及,推动冷链箱向“设备+服务”模式转型。具备物联网技术、数据分析能力的企业可提供全生命周期管理方案,提升客户粘性,成为投资热点。

(二)布局绿色化与可持续发展

可降解材料、循环使用设计等环保趋势,符合全球可持续发展要求。投资绿色冷链箱不仅可响应政策导向,还可通过差异化竞争获取市场份额。此外,新能源冷藏车的推广应用,也带动了相关冷链箱的需求增长,为投资者提供新的机遇。

(三)挖掘跨境物流与细分市场潜力

跨境电商、国际农产品贸易等领域的增长,推动冷链箱在跨境物流中的应用。具备多气候带适应性、海关合规性的冷链箱将迎来发展机遇。同时,在生鲜电商、餐饮供应链等细分市场,创新产品与灵活服务的需求持续增长。投资者可关注具备细分市场深耕能力与跨界合作经验的企业,分享行业增长红利。

2026—2030年,中国冷链箱行业将在消费升级、技术迭代与全球化贸易的驱动下,持续向智能化、绿色化与专业化方向演进。头部企业将通过技术壁垒巩固优势,中小企业则需通过细分市场深耕与跨界合作实现突围。投资者可聚焦高端冷链箱、智能化、绿色化及跨境物流等领域的优质企业,分享行业增长红利。未来,随着行业标准的完善与技术的不断进步,中国冷链箱行业有望迎来更加广阔的发展前景。

如需了解更多冷链箱行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。