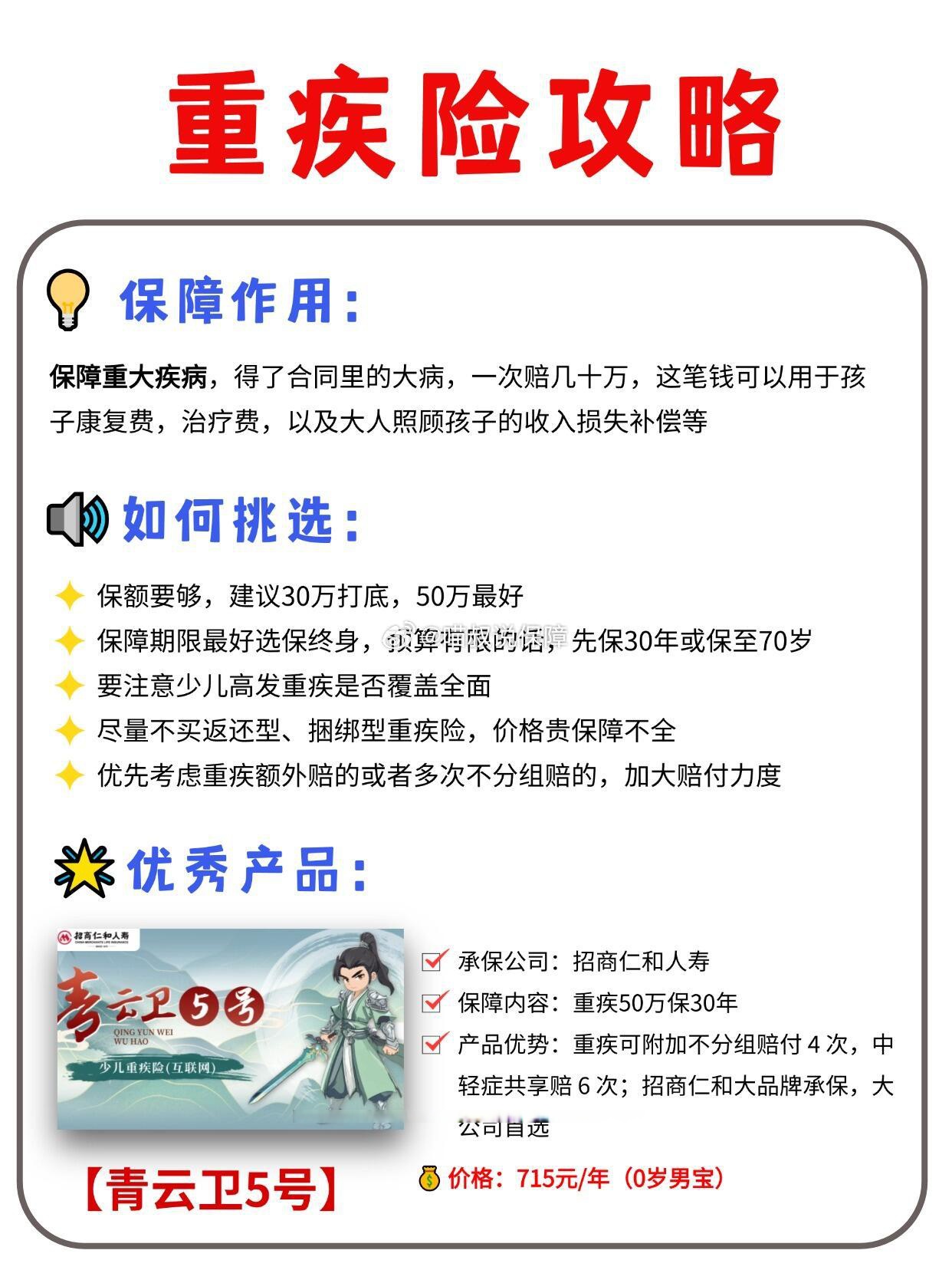

图片来源于网络,如有侵权,请联系删除

在数字经济蓬勃发展、消费升级持续深化以及国家质量强国战略全面推进的宏观背景下,防伪技术行业作为维护市场诚信体系、保障消费者权益、赋能品牌价值增长的核心基础设施,正经历从传统物理防伪向数字化、智能化防伪的深刻转型。假冒伪劣商品不仅侵蚀企业利润、损害品牌形象,更对公共安全与社会信任构成潜在威胁。随着物联网、区块链、人工智能等新兴技术的快速发展,防伪技术行业迎来前所未有的发展机遇,同时也面临技术迭代、市场需求变化等多重挑战。

图片来源于网络,如有侵权,请联系删除

一、工艺技术分析

(一)传统物理防伪技术的持续优化

传统物理防伪技术如激光全息、特种油墨、微纳结构等,凭借其独特的视觉特征和难以复制性,在高端烟酒、奢侈品包装等领域占据重要地位。这些技术通过材料工艺的复杂性与不可复制性构建基础防护,持续优化方向包括提升视觉效果、增强隐蔽性以及降低制造成本。例如,激光全息技术通过引入更精细的光学设计,实现动态变化的全息图案,提升防伪效果;特种油墨技术则通过研发新型变色、温变、光变材料,增强防伪标识的识别难度。

(二)数字防伪技术的快速崛起

数字防伪技术以二维码、RFID、NFC等为载体,通过赋予产品唯一数字身份,实现从生产到消费的全流程可追溯。这些技术因其部署灵活、成本可控成为市场主流,消费者通过手机扫码即可获取产品溯源信息,企业亦可借此沉淀用户数据,实现营销互动。区块链技术的引入为数字防伪带来革命性突破,其分布式存证与不可篡改特性,确保溯源信息真实可信,有效解决传统防伪技术易复制、难验证的痛点。例如,蚂蚁链“商品溯源”、腾讯“至信链”等平台已服务众多商品单元,通过联盟链实现生产、物流、销售数据多方共识。

(三)智能防伪技术的融合创新

智能防伪技术是区块链、人工智能、物联网等前沿技术与防伪技术的深度融合,推动防伪从“被动验证”向“主动预警+价值延伸”跃迁。人工智能技术通过深度学习模型,可识别微米级印刷瑕疵、包装纹理异常,大幅降低人工审核成本,部分企业将AI防伪与生产线质检结合,实现“防伪即质检”。物联网技术则通过传感器嵌入,实现供应链动态监控与异常自动报警,如温湿度传感器监控食品药品流通状态,确保产品质量安全。此外,AR技术使扫码验证升级为沉浸式品牌互动,讲述品牌故事,提升用户参与感。

(一)供给端:技术迭代与产能布局优化

根据中研普华产业研究院《》显示:供给端技术迭代加速,防伪技术专利申请量持续增长,基于区块链、大数据及物联网射频识别(RFID/NFC)技术的专利占比显著提升。随着国内精密加工能力的提升及供应链的成熟,相关硬件成本逐步下降,制造工艺精进,如采用卷对卷(R2R)印刷电子技术替代传统芯片贴片工艺,提升生产效率并降低废品率。产能布局方面,头部企业开始在内陆枢纽建立新基地,降低人力与土地成本,贴近中西部庞大的消费市场,形成“产地销”模式,有效降低物流成本。

(二)需求端:品牌保护意识觉醒与消费者支付意愿提升

需求端品牌保护意识觉醒,下游品牌方对防伪的需求从“被动合规”转向“主动增值”。在白酒、医药等核心应用领域,消费者对正品保障的诉求日益强烈,具备多重物理防伪特征的产品在商务宴请等场景中的消费者信任度显著提升,转化为品牌方的定价权。医药行业受法规强制要求推动,防伪成为刚需,患者对具备数字化防伪追溯功能的创新药接受度提升,需求端支付意愿与产品高价值属性正相关。此外,宏观政策对需求端的引导作用显著,国家强制推行的药品追溯体系及食品安全法对白酒溯源的要求,进一步释放防伪市场需求。

(一)技术融合走向“无感化”与“智能化”

未来,防伪将深度融入产品本体与使用场景,技术隐形化、验证无感化成为用户体验升级的核心方向。包装材料内嵌纳米传感器,遇篡改自动变色;手机NFC功能普及使“碰一碰验真”成为常态;AI大模型分析全网舆情,自动预警疑似假货集中出现区域。头部企业将构建“防伪即服务”(AaaS)生态,提供按查询次数计费的云平台、定制化数据分析报告、假货线索智能推送等增值服务,防伪成为嵌入企业供应链管理、品牌营销、用户运营的数字化工具。

(二)应用场景向新兴领域加速渗透

新能源与智能网联汽车领域,电池、芯片等核心零部件防伪溯源需求爆发;文创与数字藏品领域,实体文创产品与数字藏品绑定防伪,拓展文化消费新体验;跨境贸易领域,依托“单一窗口”平台,防伪数据与海关、税务系统联动,助力中国品牌出海合规;银发经济领域,药品、保健品包装采用大字体语音提示防伪,体现人文关怀。

(三)绿色防伪成为行业准入门槛

随着绿色经济发展,环保型防伪材料和低碳防伪解决方案受到市场青睐。可降解材料、低能耗印刷工艺成为行业准入门槛,第三方认证机构对防伪方案的有效性、环保性开展评级,ESG报告中防伪投入与成效成为投资者评估企业治理水平的重要指标。

(一)聚焦技术护城河深厚的企业

投资者应优选在密码学算法、新型材料、跨链技术等领域拥有自主知识产权的团队,关注企业技术方案的先进性与市场落地情况,警惕概念炒作型项目,避免陷入“技术先进但市场脱节”的困局。

(二)青睐收入结构均衡的企业

重视企业商业模式可持续性,青睐“硬件+软件+数据服务”收入结构均衡的企业。这类企业客户粘性与抗周期能力更强,能够在市场中保持持续竞争力,如提供一站式防伪解决方案的企业,将更具投资价值。

(三)布局政策红利赛道

重点关注服务食品安全、药品监管、乡村振兴等国家战略领域的防伪解决方案提供商。这些领域市场需求旺盛,政策支持力度大,能够为企业带来稳定的收益和广阔的发展空间。

(四)强化尽调深度

核查企业技术方案的实际落地案例、客户复购率、数据安全合规认证等情况,通过深入了解企业的技术实力和市场表现,避免投资风险。

2026—2030年,中国防伪技术行业将迎来前所未有的发展机遇。在政策驱动、技术迭代与消费升级等多重因素推动下,行业将加速向数字化、智能化方向转型。对于投资者而言,紧跟行业发展趋势,聚焦长期价值,才能在激烈的市场竞争中赢得未来。企业应加大在防伪技术上的研发投入,提升服务质量,以满足市场日益严格的需求,共同推动中国防伪技术行业的健康发展。

如需了解更多防伪技术行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。