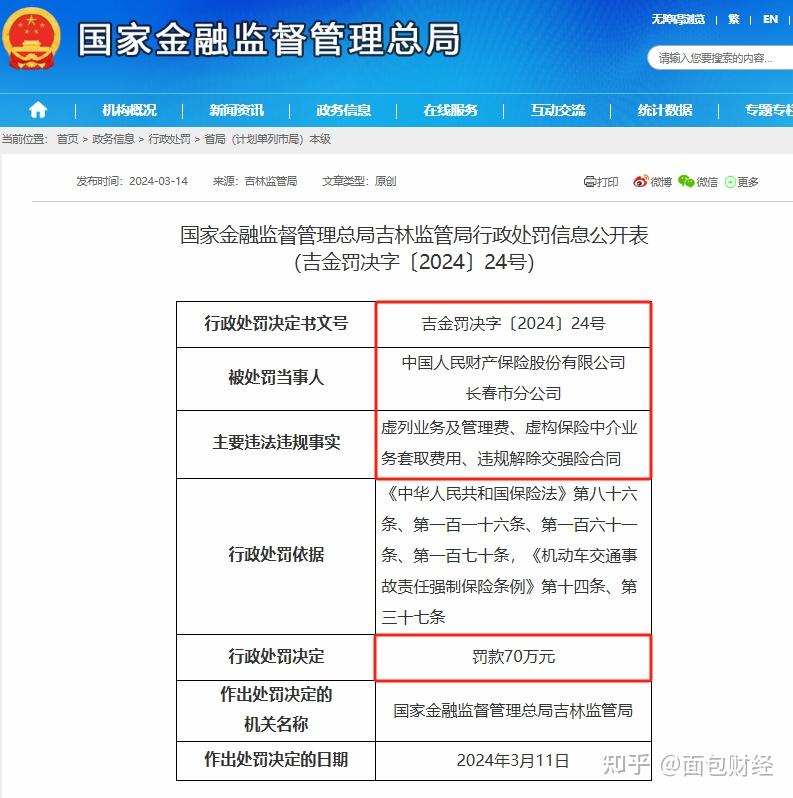

住房城乡建设部于近期召开了一场关于收购已建成存量商品房用作保障性住房工作的视频会议。会上,住房城乡建设部明确表示了以下关键信息和要求:

图片来源于网络,如有侵权,请联系删除

目标明确:会议强调,各地要推动县级以上城市有力有序有效地开展收购已建成存量商品房用作保障性住房的工作。这一决策旨在加大保障性住房的供给,满足更多人的住房需求。

背景与意义:收购已建成存量商品房用作保障性住房是党中央、国务院作出的重要决策部署,有助于推动已建成存量商品房的去库存,助力房地产市场的健康发展。同时,这一举措还有利于盘活存量资源,配合保交房攻坚战和“白名单”机制,防范化解房地产风险。

操作指导:

自主性:市县需根据本地区的房地产市场情况,综合考虑保障性住房的实际需求和商品房市场库存水平,自主决策、自愿参与。

需求导向:要坚持以需定购,准确摸清需求,细致摸排本地区保障性住房的需求底数和已建成存量商品房的情况,合理确定可用作保障性住房的商品房房源,提前锁定保障性住房需求。

规范实施:防范各类风险,确保收购主体、收购过程、配售配租等环节的规范,保证收购的已建成存量商品房户型面积合适、价格合适、位置合适。

金融支持:要充分利用金融支持政策,实现资金可平衡、项目可持续。

实施要求:

加强领导:开展此项工作的市县需切实加强领导力量,建立健全工作机制,完善配套政策,形成工作合力。

加快落地:推动条件成熟的项目尽快落地,同时加强宣传引导,形成良好的舆论氛围,让群众感受到实实在在的政策效果。

此次会议的召开,标志着我国在保障性住房建设方面又迈出了坚实的一步,对于推动房地产市场的平稳健康发展具有重要意义。

根据中研普华产业研究院发布的显示:

多元化供应模式:

政府主导:政府直接投资建设保障性住房,确保低收入家庭的基本住房需求得到满足。

政企合作(BT模式):政府与企业共建保障性住房,政府利用非政府资金进行建设,投资方负责投融资,政府负责全过程监管,并以分期付款的方式回购。

企业独立建设:鼓励社会企业参与保障性住房建设,通过市场机制提供多元化的房源。

创新金融支持:

保障性住房再贷款资金:金融机构为国有企业收购空置商品住房用于保障性住房提供再贷款资金支持。

组合贷款支持:对于国有企业收购二手住房,金融机构提供“收购贷”、“装修贷”和预期租金收益组合贷款等支持,降低企业的资金压力。

优化住房供应结构:

配售型保障性住房:按保本微利原则配售的新增住房,主要满足住房有困难且收入不高的工薪收入群体和城市需要引进的人才。

租赁型保障性住房:如公共租赁住房、保障性租赁住房,通过提供租赁补贴或降低租金等方式,减轻中低收入家庭的住房负担。

强化监管与政策支持:

加强监管:健全房地产企业主体监管制度,确保保障性住房项目的质量和安全。

政策扶持:政府出台多项政策扶持保障性住房建设,如购房补贴、税收优惠、土地供应优先等。

推进“三大工程”:

保障性住房建设:作为完善住房制度的重要内容,持续推进保障性住房建设,确保中低收入家庭的住房需求得到满足。

“平急两用”公共基础设施建设:结合城市规划和功能需求,建设具有应急功能的公共基础设施,提高城市的抗灾能力和应急响应水平。

城中村改造:改善城中村居民的生活环境,提升城市形象,同时拉动投资消费,推动城市高质量发展。

完善住房租赁市场:

建立健全住房租赁金融支持体系:通过创新信贷产品方案和服务模式,支持住房租赁市场的健康发展。

规范住房租赁市场秩序:加强住房租赁市场监管,保障租赁双方的合法权益。

保障性住房发展新模式通过多元化供应、创新金融支持、优化住房供应结构、强化监管与政策支持、推进“三大工程”以及完善住房租赁市场等手段,推动保障性住房建设向更加健康、可持续的方向发展。

对于保障性住房体系建设,中国民生银行首席经济学家兼研究院院长温彬在接受中国证券报记者采访时表示,我国保障性住房体系涵盖公租房、廉租房、经适房、限价房、共有产权房、保障性租赁住房等多种形态,是房地产市场的重要组成部分。

近日,国常会审议通过《关于规划建设保障性住房的指导意见》,预计公租房、保租房等配租型保障房以及配售型保障房建设将进一步提速,逐渐形成保障房与商品房相辅相成、双轨并行的新格局。

保障性住房投资力度加大,有望带动房地产上下游产业链企稳恢复。保障房体系的完善,有利于进一步打开商品房领域市场化调控的政策空间。

当前,我国居民住房条件显著改善,已建成世界上最大住房保障体系。累计建设各类保障性住房6000多万套,低保、低收入住房困难家庭基本实现应保尽保,1.5亿多群众喜圆安居梦。

我国已明确住房保障体系的顶层设计,即以公租房、保障性租赁住房和共有产权住房为重点,推进保障性住房建设。“十四五”时期,保障性住房建设仍将加快推进,还将有更多居民受益于保障性住房建设。

保障性住房,应让住房困难群众既住得进、也住得好。对于规划、建设保障房的相关单位、规划师、设计师、建设单位等,不应因规划、建设的是保障性住房就降低标准,而应严格依照规划,以普通商品住宅同等标准建设保障性住房。

强化保障性住房设计方案评审工作规程,是提高住房建设标准、打造“好房子”样板的体现。日前,深圳市首批13个配售型保障性住房项目近日集中开工,建设面积75.7万平方米,房源合计1万余套。

此次深圳开工建设首批1万余套配售型保障性住房,在全国形成了起步就领跑的良好局面。按照计划,深圳在加紧建设配售型保障房的同时,下一步将加快建立完善建设配售管理制度,抓紧出台具体实施办法和配套政策。

随着住房问题的日益凸显,国家层面和城市层面为确保这类人群的住房问题,逐渐完善城市的保障住房体系,多渠道加大保障房供应,一定程度上缓解租房问题。

大城市规划建设保障房有利于缓解这些城市的住房矛盾,也有利于稳住房地产等相关产业。保障房的大规模建设与供给,对房地产业将产生重大影响,未来我国住房供应体系将发生显著变化,保障房的地位有望明显提升,“市场+保障”双轨制将逐渐形成。

虽然目前各地区政策并不一致且仍有大量的保障性租赁住房尚在建设中,但通过金融机构对保障性住房投放的开发贷款余额增长可以看出,我国保障性住房建设持续加速并在高位运行。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的