随着医疗技术的不断进步和人口老龄化的加剧,对生物材料的需求持续增长。在医疗领域,生物材料被广泛应用于人工器官、医疗器械、药物载体等方面;在环保领域,生物材料则被用于废水处理、土壤修复等方面。除了医疗和环保领域外,生物材料在包装、餐饮、纺织等领域的应用也逐渐增多。这些领域的需求驱动着生物材料行业的持续发展。

生物材料是用于与生命系统接触和发生相互作用的,并能对其细胞、组织和器官进行诊断治疗、替换修复或诱导再生的一类天然或人工合成的特殊功能材料,又称生物医用材料。生物材料是材料科学领域中正在发展的多种学科相互交叉渗透的领域,其研究内容涉及材料科学、生命科学、化学、生物学、解剖学、病理学、临床医学、药物学等学科,同时还涉及工程技术和管理科学的范畴。生物材料有人工合成材料和天然材料; 有单一材料、复合材料以及活体细胞或天然组织与无生命的材料结合而成的杂化材料。生物材料本身不是药物,其治疗途径是以与生物机体直接结合和相互作用为基本特征。

自90年代后期以来,世界生物材料科学和技术迅速发展,即使在当今全球经济低迷的大环境下,生物材料依然保持着每年13%高速增长,充分体现了其强大的生命力和广阔的发展前景。现代医学正向再生和重建被损坏的人体组织和器官、恢复和增进人体生理功能、个性化和微创治疗等方向发展。传统的无生命的医用金属、高分子、生物陶瓷等常规材料已不能满足医学发展的要求,生物医学材料科学与工程面临着新的机遇与挑战。

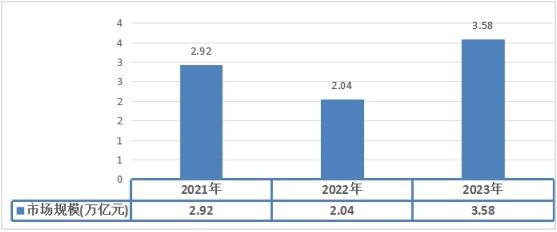

在中国,生物材料市场规模同样呈现出快速增长的态势。据统计,中国生物基材料市场规模从2014年的96.86亿元增长至2022年的228.49亿元(另有数据显示为231.2亿元),期间增长显著。特别是在生物医用材料领域,2016-2021年我国生物医用材料市场规模由1730亿元增长至4857亿元人民币,年复合增长率为22.9%。到2022年,市场规模已达5750亿元,而到2023年则约为6640亿元。

生物材料行业是一个技术密集型行业,技术创新是推动其发展的重要动力。随着合成生物学、发酵工程、生物催化等技术的不断发展,生物材料的生产效率、性能和质量不断提高,成本逐渐降低。各国政府和企业纷纷增加对生物材料研发的投入,以推动新产品的开发和技术的升级。例如,中国政府通过提供研发资金、税收优惠等方式支持生物材料企业的技术创新和研发活动。

根据中研普华产业研究院发布的《》显示:

生物材料行业竞争格局逐渐清晰,龙头企业凭借先进的技术、完善的产业链和品牌影响力占据市场主导地位。这些企业在技术研发、市场拓展、品牌建设等方面具有明显优势。在中国生物材料行业中,涌现出了一批重点企业如安琪酵母、晨光生物、梅花生物等。这些企业在各自的细分领域内具有领先地位和较强的竞争力。

近年来,中国政府高度重视生物材料行业的发展,将其列为重点发展的新材料之一,并出台了一系列政策措施推动其产业化进程。例如,《“十四五”原材料工业发展规划》和《“十四五”生物经济发展规划》等文件均明确提出要支持生物基材料、生物医用材料等的发展。

为应对资源约束和环境保护的挑战,中国政府还积极推动非粮生物基材料的发展。例如,《加快非粮生物基材料创新发展三年行动方案》提出要以大宗农作物秸秆及剩余物等非粮生物质为原料来生产生物基材料,以减少对粮食资源的依赖。

随着合成生物学、发酵工程、生物催化等技术的不断发展,生物材料的生产效率、性能和质量将不断提高,成本逐渐降低。这将为生物材料行业带来新的增长点和发展动力。预计未来,各国政府和企业将继续增加对生物材料研发的投入,以推动新产品的开发和技术的升级。这将有助于提升生物材料行业的整体竞争力和市场地位。

综上所述,生物材料行业市场未来发展趋势及前景广阔。随着技术的不断进步和市场的不断拓展,生物材料行业将迎来更加广阔的发展空间和机遇。然而,也需要注意到该行业存在的挑战和风险,如技术壁垒、市场竞争等。因此,相关企业需要加强技术创新和研发能力,提升产品质量和性能,以应对市场的变化和挑战。同时,政府也需要继续加大政策支持力度,为生物材料行业的发展提供更好的政策环境和市场机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。