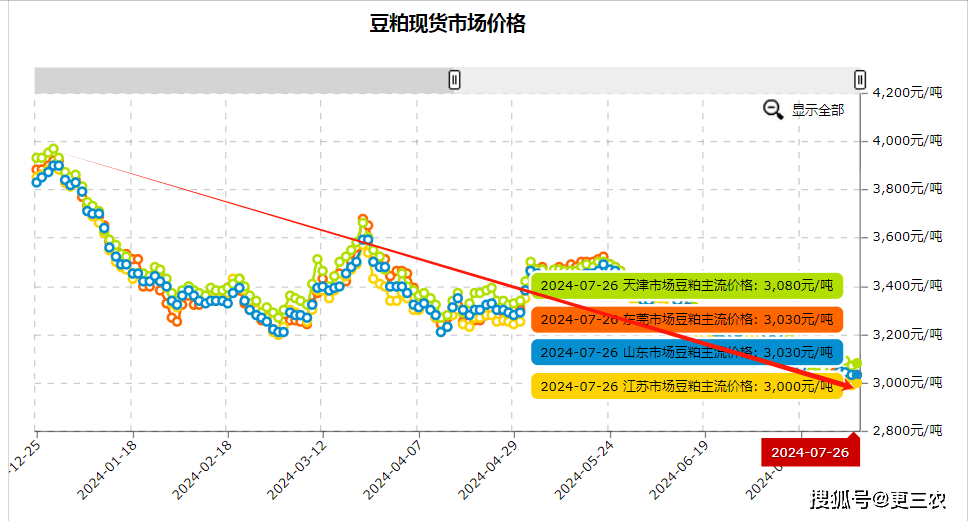

进入8月,山东豆粕价格延续前期跌势并不断创下新低,主要受到供需双重利空的压制。此外,悲观的市场情绪及美豆丰产预期的维持也对豆粕现货价格形成拖累。下半月来看,上游库存或保持高位,需求端亮点难觅,现货压力仍然突出,同时国际供应端支撑力度不足,卓创资讯预计山东市场豆粕现货价格或低位震荡运行。

大豆加工产业链涵盖了大豆种植、收购、加工、贸易和下游应用等环节。从大豆种植到收割,再到加工成各种产品,包括大豆散油、高温粕、豆粉、大豆蛋白等,以及作为原料应用于其他食品和工业领域,形成了一个完整的产业链。然而,我国大豆加工行业的产品结构仍停留在初级生产水平,缺乏高附加值的精深加工产品,导致行业经营风险高,受到跨国粮商和国际投资基金的挤压,内资企业压榨能力和实际压榨量萎缩。

上游豆粕库存压力明显,部分企业出现减产开机及胀库停机现象,显示出山东市场供应端的宽松现状,豆粕现货价格下滑。需求来看,截至8月13日,本月山东主要大豆压榨企业豆粕成交总量为19.73万吨,环比上月同期减少6.72万吨,降幅达25.41%。清淡的成交显示出需求端情绪较为悲观,维持刚需滚动的补库思路,消化合同为主,同样对现货价格影响偏空。下半月来看,大豆持续到港,豆粕产量或保持较高水平,山东上游库存压力难以得到明显缓解。而需求端未见好转迹象,在明确的价格反弹趋势出现前下游补库意愿或较低迷,山东市场整体将维持宽松的供需关系,难以为现货价格提供上涨动能。

总体上看我国大豆生产发展缓慢,为缓解进口压力,我国出台了一系列政策振兴国产大豆,大力实施大豆产能提升工程,如2023年农业农村部发布的《关于落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见》,合理设定玉米大豆生产者补贴标准,实施好大豆完全成本保险和种植收入保险试点,在东北地区大力推广粮豆轮作、适度开展稻改豆等。农业农村部发布的《关于落实党中央国务院2022年全面推进乡村振兴重点工作部署的实施意见》指出稳口粮、稳玉米,扩大豆、扩油菜,持续推进高标准农田建设,深入实施种业振兴行动,提高农机装备水平,保障种粮农民合理收益,稳步提高农业综合生产能力

目前,中研普华产业院研究报告研究分析

大豆深加工项目的落地将有力推动东北地区的经济发展。东北地区作为我国的重要粮食产区,大豆资源丰富,具有得天独厚的优势。通过引进先进的自动化生产设备,不仅能提高大豆深加工的技术水平,还能进一步提升产品附加值,增强市场竞争力。此外,该项目的实施还能为当地创造更多就业机会,助力区域经济的持续发展。

值得注意的是,绿天使作为专业的招商引资服务机构,通过大数据精准匹配,为项目方提供了高效、便捷的招商服务。这种服务模式不仅降低了项目方的运营成本,还有助于提高项目成功率。同时,绿天使还为落地企业提供产业培育和转型升级服务,为企业的长远发展提供了有力保障。

大豆深加工项目的落地将促进当地农业产业链的完善和升级,提高农产品的附加值,为农民带来更多收益。此外,项目的成功运营还将为当地带来更多的税收收入,助力地方财政的稳健发展。

我国豆制品产业供应链由大豆、黄豆及其他豆类组成,历经采收、加工后制成各类豆制产品,如豆腐、豆浆、豆酱、豆干、豆腐皮及大豆食品等。这些产品透过超市、食肆、餐厅、农贸市场以及电商等多元化销售网络送达消费者。由于我国庞大的人口基础以及消费者购买力提升,我国豆制品需求正逐步增加。同时,随着人们对健康日益关注,豆制品除作为蛋白源外,其富含的纤维与抗氧化营养成分更受青睐,预示着我国豆制品市场前景广阔。下图为豆制品行业产业链模式:

豆类制品业作为农副产物深加工业,依托于提升农作物产量和收入,并成为深受消费者欢迎的健康食品,因此,其发展历程得到国家的高度关注及积极扶持。政府通过制定多种支持协调性的相关条例和法规,如《大豆振兴计划实施方案》等产业政策,《关于深化改革加强食品安全工作的意见》等指导性文件,以及《“健康中国2030”规划纲要》、《中国食物与营养发展纲要(2014-2020年)》推动大豆食品发展的营养消费政策,以期实现农业效益增长和农民收入增加。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。