太阳能集热器是一种将太阳的辐射能转换为热能的设备。由于太阳能比较分散,必须设法把它集中起来,所以,集热器是各种利用太阳能装置的关键部分。

由于用途不同,集热器及其匹配的系统类型分为许多种,名称也不同,如用于炊事的太阳灶、用于产生热水的太阳能热水器、用于干燥物品的太阳能干燥器、用于熔炼金属的太阳能熔炉,以及太阳房、太阳能热电站、太阳能海水淡化器等等。

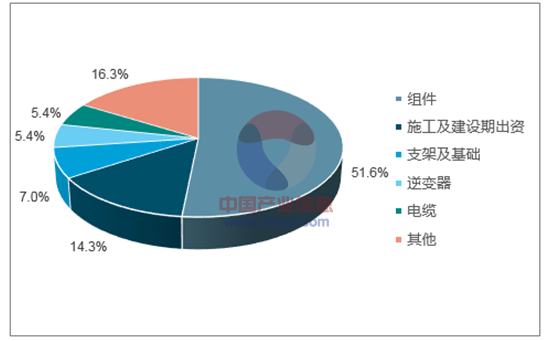

上游原材料供应:主要包括硅材料、铝材、玻璃、塑料等关键原材料的供应。硅材料作为太阳能电池的核心原料,其质量和成本直接影响到集热器的性能和价格。铝材、玻璃、塑料等则分别用于太阳能支架、太阳能电池板和保温层等部件的制造。这些原材料的稳定供应为太阳能集热器制造提供了坚实基础。

中游设备制造:这一环节是产业链的核心,涉及太阳能电池、光伏组件、集热器等关键设备的制造。中国在这一领域拥有世界领先的制造能力和技术水平,通过引进国外先进技术和自主创新,不断提升产品的转换效率和可靠性。

下游应用与市场推广:太阳能集热器广泛应用于商业、工业、住宅等领域,成为绿色建筑、交通、通讯等领域的重要组成部分。

太阳能集热器行业现状及未来市场前景分析

我国太阳能资源储备丰富,国家气象局风能太阳能评估中心发布的数据显示,中国陆地面积每年接收的太阳辐射总量为 33×103-84×103 兆焦/平方米,相当于 24×104 亿吨标准煤的储量,全国太阳能技术可开发装机容量达到 156 亿千瓦。

太阳能集热器的应用领域日益广泛。从传统的热水供应、空间供暖到工业加热、农业干燥等多元化应用场景,太阳能集热器正逐步成为推动绿色低碳发展的重要力量。特别是在储热技术的创新推动下,太阳能集热器的应用前景广阔。2023年太阳能民用、商用、工业供暖在多地继续拓展,应用于采暖的太阳能集热系统342.8万平方米,占总体应用的15.6%。

近年来,真空管集热器和聚光型集热器等高效集热技术取得了显著进展。这些技术通过优化热交换效率和减少热损失,显著提高了集热效率,使得太阳能集热器在更宽广的温度范围和光照条件下都能实现稳定的工作性能。据《2023年中国太阳能光热行业运行状况报告》显示,到2023年12月上旬,新增太阳能集热系统总量2189.8万平方米(15.3GWth),同比下降7.7%。

其中,真空管型太阳能集热系统销量1682.0万㎡,同比下降6.4%;平板型太阳能集热系统销售507.8万㎡,同比下降11.8%。本年度应用太阳能集热器类型中,真空管型占76.8%,平板型占23.2%。

根据中研普华产业研究院发布的显示:

近年来太阳能热利用市场主要集中于民用太阳能热水、工商业热水、太阳能采暖和平板太阳能集采等四种销售模式,其中工程化逐渐成为主流,2023年工程市场为76.3%,零售市场为23.7%。随着居民生活水平的提高和环保意识的增强,越来越多的家庭和企业开始关注太阳能这一清洁能源,为太阳能集热器市场注入了新的活力。

随着物联网(IoT)和大数据技术的发展,太阳能热利用系统正逐步实现智能化管理。智能控制系统能够根据天气预报、用户需求和系统状态实时调整集热、储能和分配策略,最大化系统效率并保证能源供应的稳定性。未来随着技术的持续创新和市场的不断拓展,太阳能集热器行业将迎来更加广阔的发展前景。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。