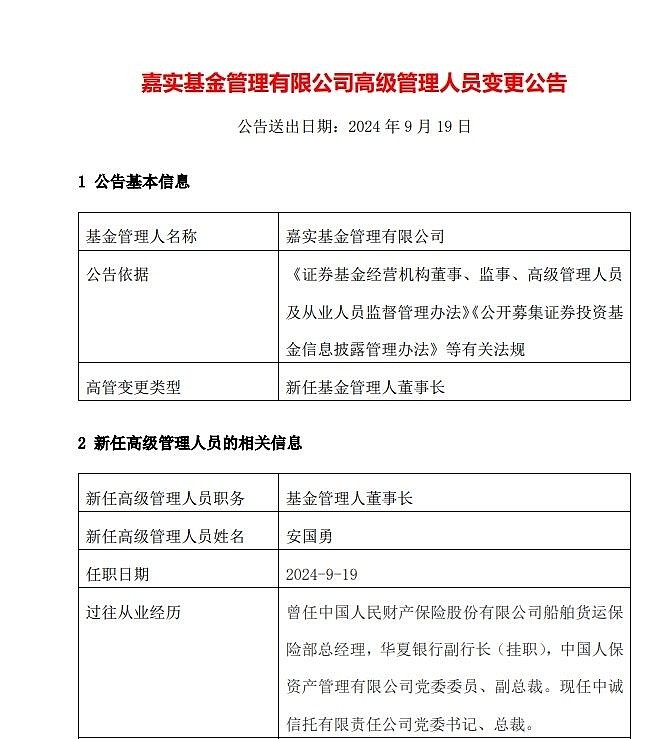

船舶配套是指为船舶提供所需的设备、工具、服务和资源,以确保船舶的正常运行和安全。

船舶配套的分类

船舶配套可分为实物配套和服务配套两种:

实物配套:包括船舶必备的设备和工具,如导航设备、通讯设备、救生设备、锚链、动力主机、舱室设备和甲板机械、电力电气设备等。这些设备是船舶运行和安全的重要保障。

服务配套:包括为船舶提供的各种服务,如燃油供应、货物运输、保险、维修等。这些服务能够确保船舶在运营过程中的顺利进行。

据中研产业研究院分析:

船舶配套的作用

船舶配套在船舶运输和航行中起着关键的作用,具体体现在以下几个方面:

确保航行安全:导航设备和通讯设备能够帮助船舶准确确定位置、进行航向控制和避免碰撞,而救生设备则能在紧急情况下保护船员的生命安全。

提高运行效率:优质的船用设备和防腐涂料可以延长船舶使用寿命,减少故障和停机时间,从而提高船舶的运行效率。

优化船舶运营:船舶配套通过收集、分析和应用大数据,能够提供更准确的航行和运输信息,帮助船舶管理者做出科学决策,优化船舶运营和管理。

船舶配套的发展趋势

随着航运业的发展和科技进步,船舶配套正向自动化、智能化、可持续发展、数据化和信息化等方向发展,具体体现在以下几个方面:

技术升级:船舶配套设备的技术水平不断提高,如动力系统将向着高技术、高附加值和低碳环保的趋势发展,通讯导航装备朝着国产化、集成化、卫星化和小型化的趋势发展。

智能化应用:随着人工智能、物联网等技术的不断发展,船舶配套将实现更加智能化的应用,如智能导航、智能监控等。

绿色环保:环保新规生效后,船舶配套将更加注重绿色环保,如采用低碳环保的动力系统、推广清洁生产技术等。

数据化和信息化:船舶配套将更加注重数据化和信息化的应用,通过收集和分析船舶运行数据,实现更加精准的运营和管理。

船舶配套行业的现状

目前,船舶配套行业呈现出以下特点:

产业链完善:船舶配套行业已经形成了完善的产业链,包括原材料供应、设备制造、系统集成、维修服务等各个环节。

市场需求增长:随着全球贸易和航运业的不断发展,船舶配套的市场需求持续增长。特别是中国等新兴市场国家,随着造船业的崛起,对船舶配套设备的需求不断增加。

竞争加剧:随着市场竞争的加剧,船舶配套企业需要不断提高产品质量和服务水平,以在市场中占据优势地位。

船舶配套行业的挑战与机遇

船舶配套行业在面临挑战的同时,也迎来了新的发展机遇:

挑战:如原材料价格波动、环保法规限制、国际市场竞争等都对船舶配套行业的发展带来了一定的挑战。

机遇:如新技术的发展、新兴市场的需求、政策支持等都为船舶配套行业的发展提供了新的机遇。

船舶配套是确保船舶安全和运行的重要环节,随着航运业的发展和科技进步,船舶配套将不断提高技术水平和智能化程度,实现更加环保、高效和可持续的发展。

一、船舶配套行业产业链发展

船舶配套行业产业链主要包括上游的原材料供应、船舶配套设备制造和船舶设计,中游的造船环节,以及下游的船舶运营和维护。

上游产业链

原材料供应:主要包括钢材、有色金属和复合材料等。其中,钢材是造船行业占比最大的原材料成本,其价格走势直接影响造船企业的利润空间。

船舶配套设备制造:包括动力主机、舱室设备和甲板机械、通信导航系统、电力电气设备等。这些设备的性能和质量直接关系到船舶的运行效率和安全性。

船舶设计:涉及对各类型船只的设计,复杂度高,综合性强。随着环保法规的加强和技术的不断进步,船舶设计需要不断升级和创新,以满足市场需求。

中游产业链

造船环节:包括船舶的制造和组装。这一环节需要整合上游的原材料和配套设备,通过先进的工艺和技术,制造出符合要求的船舶。

下游产业链

船舶运营和维护:包括船舶的租赁、运输、保险、维修等服务。这些服务能够确保船舶在运营过程中的顺利进行,并延长船舶的使用寿命。

二、未来市场经济发展前景趋势

市场需求持续增长

随着全球贸易和航运业的不断发展,船舶配套行业的市场需求将持续增长。特别是新兴市场国家,随着经济的崛起和造船业的快速发展,对船舶配套设备的需求将不断增加。

技术升级和创新

随着科技的不断进步,船舶配套行业将不断实现技术升级和创新。例如,动力系统将向着高技术、高附加值和低碳环保的趋势发展;通讯导航装备将朝着国产化、集成化、卫星化和小型化的趋势发展。这些技术创新将提高船舶的运行效率和安全性,降低运营成本。

绿色环保和可持续发展

随着环保法规的加强和全球对可持续发展的重视,船舶配套行业将更加注重绿色环保和可持续发展。例如,采用低碳环保的动力系统、推广清洁生产技术、加强废旧船舶的回收和拆解等。这些措施将有助于减少船舶对环境的污染,实现可持续发展。

国际合作和标准统一

随着全球贸易和航运业的不断发展,国际合作和标准统一将成为船舶配套行业的重要趋势。不同国家和地区的标准和政策差异可能影响船舶配套设备的国际流通和使用。因此,加强国际合作、统一标准将有助于推动船舶配套行业的全球化发展。

市场竞争加剧

随着市场竞争的加剧,船舶配套企业需要不断提高产品质量和服务水平,以在市场中占据优势地位。同时,企业还需要加强技术创新和研发投入,以应对市场变化和客户需求的变化。

船舶配套行业产业链发展完善,未来市场经济发展前景广阔。企业需要抓住市场需求增长、技术升级和创新、绿色环保和可持续发展等机遇,加强国际合作和标准统一,提高产品质量和服务水平,以应对市场竞争的挑战。

想要了解更多船舶配套行业详情分析,可以点击查看中研普华研究报告