中国电池片行业发展趋势及产业链结构

图片来源于网络,如有侵权,请联系删除

在全球清洁能源转型的大背景下,作为新能源领域的重要组成部分,近年来取得了显著的发展成就。中国作为全球最大的电池片生产国, 中国电池片行业的产能和产量在全球市场中占据主导地位。根据统计数据,从2012年至2023年,全球光伏电池片产量由38GW增长至644GW,其中中国光伏电池片产量由21GW增长至591GW,复合增长率高达35.45%。中国光伏电池片生产规模自2007年开始已连续17年居全球首位。

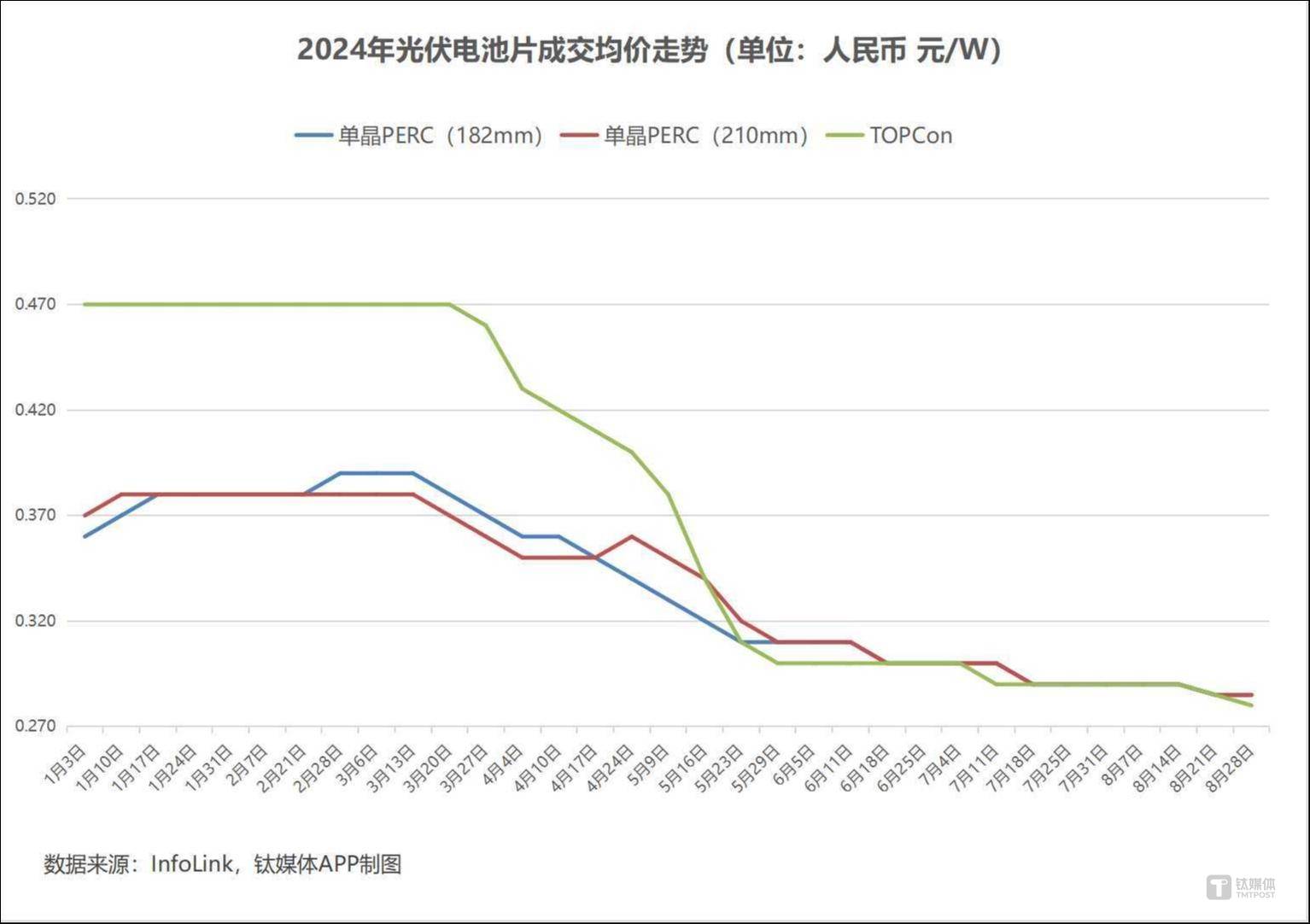

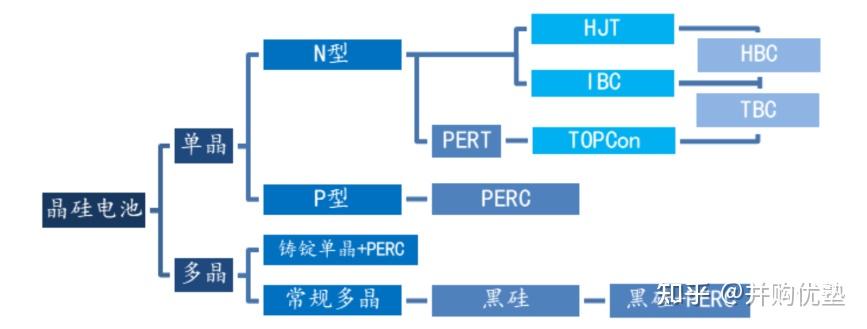

电池片技术的不断迭代是推动行业发展的重要动力。目前,市场上主流的电池片技术包括PERC、TOPCon、HJT等。其中,PERC技术凭借其高性价比优势,仍是市场的主流选择。然而,TOPCon和HJT技术以其更高的转换效率和更低的衰减率,逐渐成为了行业发展的新趋势。根据数据,从2022年开始,新型高效电池片(尤其是TOPCon)的新建产能呈现爆发趋势。2022年,TOPCon电池出货量接近20GW,占据8.3%的市场份额;到2023年,TOPCon市场占比已提升至23%。同时,HJT和XBC等新型高效电池片技术也在不断发展,市场份额逐渐扩大。

中国政府高度重视新能源产业的发展,出台了一系列政策措施来支持电池片行业的发展。这些政策包括财政补贴、税收优惠、金融支持等,为电池片行业的健康发展提供了有力保障。同时,政府还积极推动国际合作,加强与国际市场的联系,为电池片行业的国际化发展提供了广阔空间。

中国电池片行业发展趋势

技术创新与产业升级

技术创新是推动电池片行业持续发展的核心动力。技术的不断进步将使得电池片行业迎来新一轮的技术革命。未来,电池片行业将更加注重技术创新和研发,推动产业升级和转型。通过加强产学研合作,推动科技成果的转化和应用,提高电池片行业的整体竞争力。

市场需求持续增长

全球对可再生能源需求的持续增长使得电池片行业将迎来更加广阔的市场空间。特别是在中国,国家对绿色能源发展的重视和推动将使得电池片行业迎来前所未有的发展机遇。未来,电池片行业将更加注重市场需求的变化,加强市场调研和预测,提高产品的市场适应性和竞争力。

产业链协同发展

据中研普华研究报告显示,电池片行业的产业链涵盖了从原材料供应到光伏发电系统集成的全过程。未来,电池片行业将更加注重产业链的协同发展,加强上下游企业之间的合作与交流,推动产业链的整合和优化。通过加强产业链各环节之间的协同合作,提高整个产业链的效率和竞争力。

环保与可持续发展

全球正在对环保问题的日益关注,电池片行业也面临着更高的环保要求。未来,电池片行业将更加注重环保和可持续发展,加强环保投入,采用更环保的生产工艺和材料,降低生产过程中的污染排放。同时,积极推动绿色能源的应用和推广,为实现全球碳中和目标做出贡献。

中国电池片行业产业链结构

中国电池片行业的产业链结构相对完整,涵盖了从原材料供应到光伏发电系统集成的全过程。具体来说,电池片行业的产业链结构包括以下几个环节:

上游原材料供应

上游原材料供应商为电池片生产企业提供基础原材料,主要包括硅材料、银浆等。硅材料是电池片的主要原料,其质量和纯度对电池片的性能有着重要影响。银浆则用于电池片的电极制作,对电池片的导电性能和稳定性起着关键作用。

中游电池片生产

中游电池片生产企业将上游提供的原材料转化为高质量的电池片。这一环节是电池片产业链的核心部分,其技术水平和生产能力直接决定了电池片的质量和性能。目前,中国已经拥有了一批具有国际竞争力的电池片生产企业,这些企业在技术研发、生产规模、产品质量等方面都处于行业领先地位。

下游光伏组件制造与系统集成

下游光伏组件制造商和光伏发电系统集成商将电池片组装成光伏发电系统,应用于各个领域。光伏组件是光伏发电系统的核心部件,其质量和性能直接决定了光伏发电系统的发电效率和使用寿命。光伏发电系统集成商则负责将光伏组件与其他设备相结合,形成完整的光伏发电系统,并为用户提供安装、调试和运维等服务。

辅助材料与设备供应

除了上述主要环节外,电池片产业链还包括一些辅助材料和设备的供应。例如,导电剂、粘结剂等辅助材料用于改善电池片的导电性和结构稳定性;电池片生产设备则用于将原材料加工成电池片。这些辅助材料和设备的供应对于电池片行业的健康发展也起着重要作用。

综上所述,中国电池片行业在产能与产量、技术创新、市场竞争和政策引导等方面都取得了显著成就。未来,随着全球对可再生能源需求的持续增长和技术的不断进步,电池片行业将迎来更加广阔的发展前景。同时,电池片行业也需要进一步加强技术研发和创新、优化产业链结构、加强知识产权保护等方面的努力,以推动行业的持续健康发展。

想要了解更多电池片行业详情分析,可以点击查看中研普华研究报告。报告对中国电池片行业及各子行业的发展状况、上下游行业发展状况、市场供需形势、新产品与技术等进行了分析,并重点分析了中国电池片行业发展状况和特点,以及中国电池片行业将面临的挑战、企业的发展策略等。