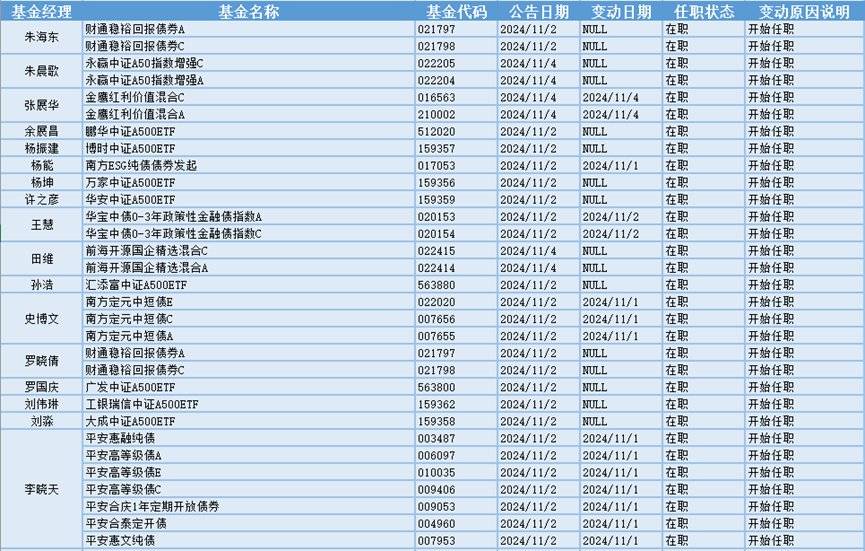

10月公募基金规模回落

图片来源于网络,如有侵权,请联系删除

11月28日,中基协公布2024年10月的公募基金市场数据。截至10月底,我国境内公募基金管理机构管理的公募基金资产净值合计31.51万亿元,较9月底的32.07万亿元规模缩水5596.89亿元。

图片来源于网络,如有侵权,请联系删除

中基协披露,截至2024年10月底,我国境内公募基金管理机构共163家,其中基金管理公司148家,取得公募资格的资产管理机构15家。上述机构管理的公募基金资产净值合计31.51万亿元,较9月底的32.07万亿缩水0.56万亿。

具体来看,封闭式基金资产净值合计为3.80万亿元,开放式基金资产净值合计为27.71万亿元。

公募基金(Public Offering of Fund)是指以公开方式向社会公众投资者募集资金并以证券为主要投资对象的证券投资基金。

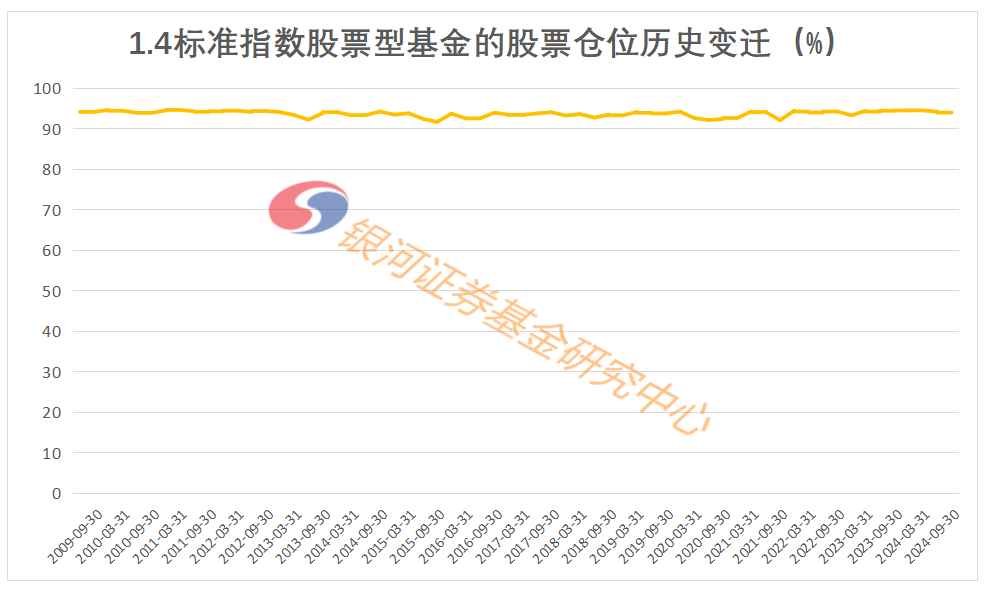

根据基金是否可以随时赎回,公募基金可分为封闭式基金和开放式基金。根据投资标的的不同,可分为股票型基金、债券型基金、混合型基金、货币市场基金等。按管理方式的不同,可以分为主动管理型基金和被动管理型基金。按投资区域的不同,分为境内基金和境外基金。按照投资标的大类资产的不同,可以分为普通投资基金和另类投资基金。

我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

公募基金行业是金融市场的重要组成部分,其核心在于通过集合投资的方式,将众多投资者的资金集中起来,由专业的基金经理进行管理和运作,以获取投资收益。随着经济的快速发展和居民财富的不断积累,公募基金行业迎来了前所未有的发展机遇。

公募基金行业现状分析

为了满足投资者多样化的需求,公募基金行业不断推出新产品和创新策略。例如,一些公司通过引入新型投资理念(如ESG投资)等方式实现了产品差异化,提高了市场竞争力。

随着居民财富的增长和理财需求的增加,公募基金市场面临更大的发展机遇。同时,投资者对公募基金的认知和接受度也在不断提高,为行业发展提供了有力支撑。

监管部门对公募基金的监管力度不断加强,包括完善公募基金信息披露相关规定、优化公募基金费率结构等。这些政策旨在保护投资者利益、促进公募基金行业健康发展。

据中研产业研究院分析:

我国资本市场深化改革持续推进,为公募基金行业提供了更加稳定、透明、可预期的市场环境。同时,随着金融科技的进步和数字化转型的加速,公募基金行业的运营效率和服务质量也将得到进一步提升。

公募基金行业将继续推动高质量发展,加强投研能力建设、提升服务质量、拓展市场份额。同时,行业将更加注重风险管理和合规经营,确保稳健运行。

随着全球化的推进和我国资本市场的对外开放,公募基金行业的国际化进程将不断加快。基金公司需要积极关注国际市场的变化和发展趋势,加强与国际同行的交流与合作。

想要了解更多公募基金行业详情分析,可以点击查看中研普华研究报告。报告对我国公募基金的行业现状、市场各类经营指标的情况、重点企业状况、区域市场发展情况等内容进行详细的阐述和深入的分析,着重对公募基金业务的发展进行详尽深入的分析,并根据公募基金行业的政策经济发展环境对公募基金行业潜在的风险和防范建议进行分析。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。