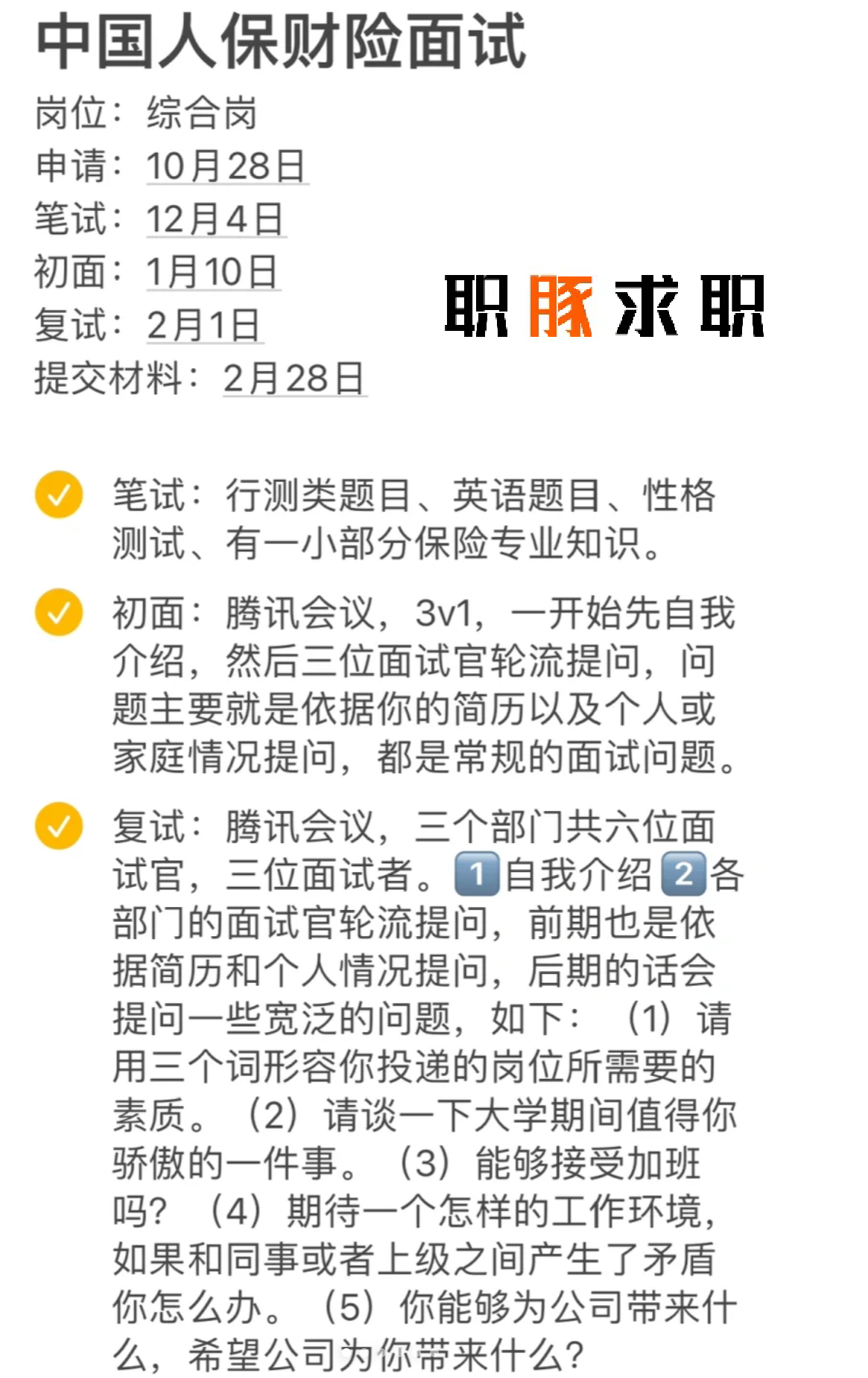

近年来,中国集成建筑行业市场规模持续扩大。集成建筑是以专业化大工厂和社会化协作的生产方式,将建筑部件加以装配集成为市场提供完善产品的全新建筑体系。集成建筑不仅是建筑部件、构配件的集成,也是集优选的设计方案,先进的生产管理方式,性能优良的材料设备于一体的优化集成产品。

图片来源于网络,如有侵权,请联系删除

住宅采用集成或装配方式都是出于改变传统建造方法施工劳动强度大、生产效率低、资源消耗大的弊端,力图提高住宅生产工业化水平。大多数装配式建筑体系只有主要的构件以及一些大型部件在工厂生产,相当大的一部分施工作业如室内外粉饰工程、水电安装工程及室内装修都是在现场完成(盒式住宅和大板住宅体系的部分内外粉饰作业可在工厂完成),整体工业化程度不高。

而集成建筑的着眼点在于提高住宅舒适性、生产效率、产品质量。不仅大型构配件在工厂生产,而且绝大部分构配件也都在工厂加工完成,连水电管线也预先在工厂裁剪成通用配件,在施工现场,只需按照图纸所示,将所有构配件安装起来即可建成一栋住宅。

数据显示,2023年中国集成建筑市场规模已达到数千亿元人民币,较上年同比增长超过10%。预计未来几年内,随着政策扶持和市场需求的增长,集成建筑市场的年复合增长率将保持在10%以上,市场规模将进一步扩大。这一增长主要得益于政策推动、市场需求增长和技术创新的不断推动。

随着城市化进程的加速和人口规模的扩大,住宅、办公空间等基础设施的需求持续增长,为集成建筑市场提供了广阔的发展空间。特别是在新农村建设、保障性住房建设、商业地产开发等领域,集成建筑因其独特的优势得到了广泛应用。集成建筑行业正逐步引入新材料、新工艺和新技术,以提升建筑产品的性能和质量。例如,数字化技术应用、绿色建筑与可持续发展、产业链整合与协同等技术的引入,为集成建筑行业的发展提供了新的机遇。

根据中研普华产业研究院发布的《》显示:

中国集成建筑行业的市场集中度相对较低,尚未形成明显的龙头企业。尽管存在如中国建筑、万科、碧桂园等规模较大、技术实力较强的企业,但整体而言,行业内企业数量众多,市场份额分散。中国集成建筑行业的竞争层次相对复杂,包括价格竞争、技术竞争、品牌竞争等多个方面。

在价格竞争方面,一些企业为了争夺市场份额,采取低价策略进行竞争,但这种策略往往导致产品质量下降,不利于行业的长期发展。在技术竞争方面,规模较大的企业注重技术创新和研发,不断提高产品质量和性能,以满足市场对高品质集成建筑的需求。在品牌竞争方面,一些企业注重品牌建设和营销推广,提升品牌知名度和美誉度,增强企业的市场竞争力。

国家对于节能减排和可持续发展的重视,政府出台了一系列政策举措支持集成建筑的研发和应用。这些政策包括财政补贴、税收优惠、标准制定等,为集成建筑行业的快速发展提供了有力保障。

随着智能建筑技术的不断发展,集成建筑也在逐步实现智能化。通过物联网、大数据、人工智能等技术的应用,集成建筑能够实现自动化管理、智能化控制,提高建筑的使用效率和安全性。同时,集成建筑作为绿色建筑的重要形式之一,市场需求将持续增长。

消费者需求多样化和个性化趋势日益明显,集成建筑行业也将逐渐注重提供个性化和定制化的服务。通过引入先进的设计理念和制造技术,满足不同客户对于建筑功能、外观、材料等方面的个性化需求。

综上所述,中国集成建筑行业具有广阔的市场前景和发展潜力。在政策推动、市场需求增长和技术创新等因素的共同作用下,该行业将继续保持稳定的增长态势。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。