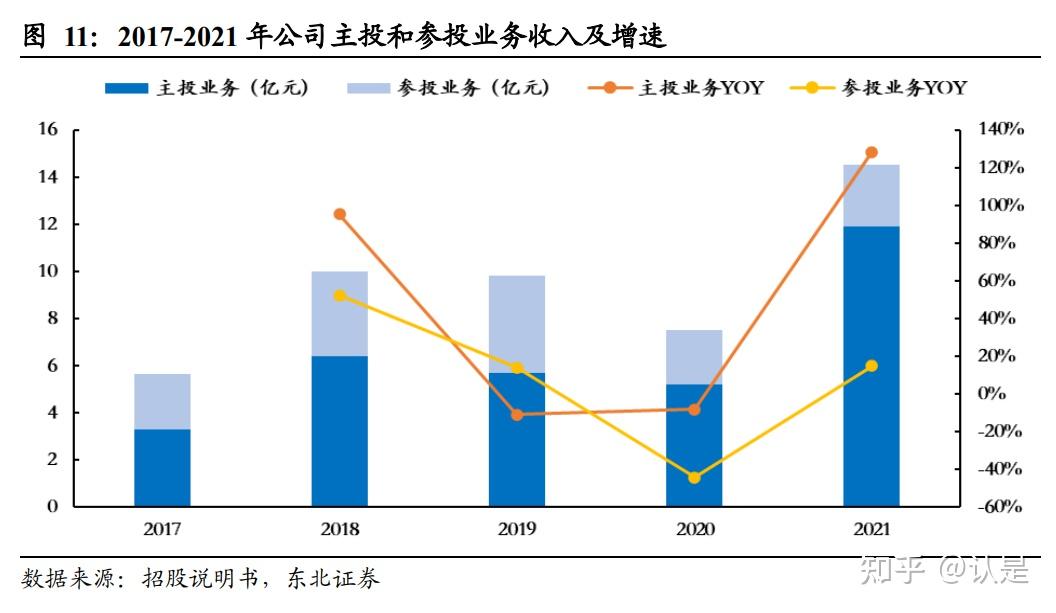

2025年STEAM素质教育行业政策分析及供需分析

图片来源于网络,如有侵权,请联系删除

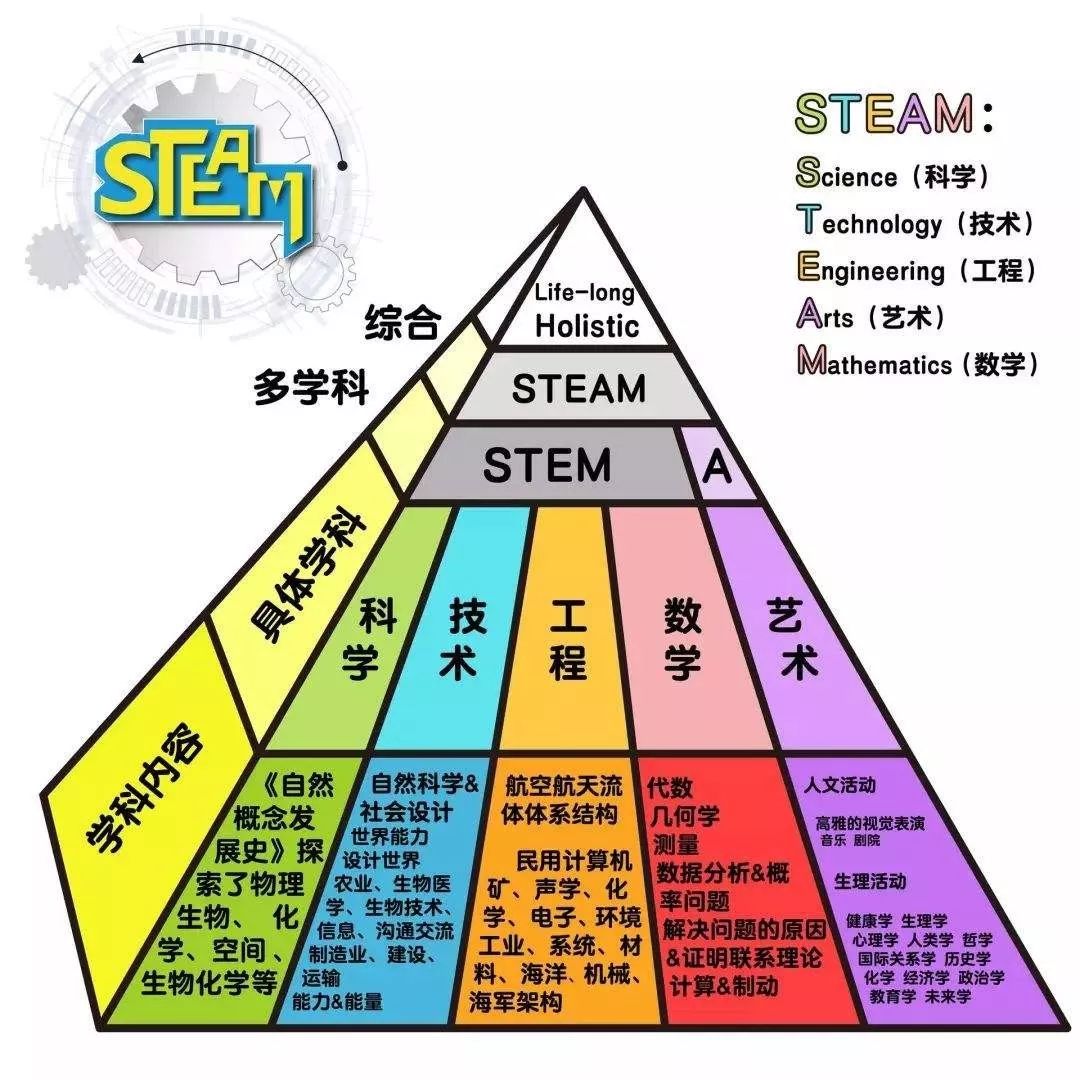

即科学(Science)、技术(Technology)、工程(Engineering)、艺术(Art)和数学(Mathematics)五个学科英文单词首字母的缩写,是一种整合多学科知识的教育方式,旨在培养学生的跨学科解决问题能力。近年来,国家对信息科技、人工智能、科创教育重视,STEAM素质教育行业在中国迅速发展,成为教育领域的重要组成部分。

近年来,中国STEAM素质教育市场经历了显著增长。数据显示,2022年中国STEAM素质教育市场规模约为499亿元,增速达到18.1%。预计到2024年,市场规模将超过800亿元,甚至可能达到1000亿元人民币以上。未来五年(2023-2027年),中国STEAM教育市场的年均复合增长率约为12.78%。

一、STEAM素质教育政策分析

中国政府对STEAM教育的重视程度不断提高,出台了一系列支持性政策来推动STEAM素质教育行业的发展。

国家政策支持

在国家教育事业发展的“十三五”规划中,素质教育成为未来教育的重点。政府颁布的《关于深化教育教学改革全面提高义务教育质量的意见》提出,要求坚持“五育”并举,全面发展素质教育。具体来看,要突出德育实效,提升智育水平,强化体育锻炼,增强美育熏陶,加强劳动教育。这些政策为STEAM教育的发展提供了有力的支持。

此外,政府还制定了STEM教育行动计划,以推动STEM(科学、技术、工程和数学)教育的发展。随着STEM教育的发展,其迅速扩展到全球范围,而且其涉及的学科也得到拓展,“A”元素(即Arts:艺术与人文)逐渐被纳入STEM教育之中,从而形成了STEAM教育。

地方政策支持

一些省市已经把编程和人工智能纳入必修课,以推动STEAM教育的发展。这些政策不仅提高了STEAM教育的地位,还为学生提供了更多的学习机会和资源。

政策效果与影响

政策的支持推动了STEAM素质教育行业的快速发展。一方面,政策的出台提高了社会对STEAM教育的认知度和认可度,为STEAM教育的发展营造了良好的社会环境;另一方面,政策的支持也促进了STEAM教育产业链的发展,为STEAM教育提供了更多的资金和技术支持。

二、STEAM素质教育供需分析

供给分析

据中研普华产业研究院显示,STEAM素质教育行业的供给主要来自于教育机构、培训机构和企业。这些机构通过提供STEAM教育课程、教材和教具等,为市场提供丰富的供给。

近年来,STEAM教育兴起,越来越多的教育机构和企业开始涉足STEAM教育领域。他们通过自主研发、引进国外先进教育理念和技术等方式,不断提升自身的实力和竞争力。同时,一些高校和科研机构也开始积极参与STEAM教育的研发和推广工作,为市场提供了更多的优质供给。

在供给方面,STEAM教育行业的产业链不断完善。上游为设备和课程的供应商,其中机器人和物联网的前景最为广阔,未来市场需求较大。中游为教育机构和企业,他们通过提供STEAM教育课程和培训服务,满足学生的需求。下游则为公立学校和校外培训机构等,他们通过引进和推广STEAM教育,为学生提供更多的学习机会和资源。

需求分析

STEAM素质教育行业的需求主要来自于学生和家长。社会进步和科技发展,越来越多的家长开始注重孩子的综合素质教育,希望孩子能够具备跨学科解决问题的能力和创新思维。因此,他们对STEAM教育的需求不断增加。

在需求方面,学生和家长对STEAM教育的需求呈现出多样化的特点。一方面,他们希望STEAM教育能够培养孩子的科学素养、技术技能、工程思维、艺术素养和数学能力;另一方面,他们也希望STEAM教育能够注重孩子的实践能力和创新思维的培养。因此,教育机构和企业需要不断创新和改进STEAM教育课程和教学方式来满足学生和家长的需求。

供需平衡

在STEAM素质教育行业中,供需平衡和竞争态势呈现出多元化和复杂化的特点。一方面,越来越多教育机构和企业涉足STEAM教育领域,市场竞争日益激烈;另一方面,由于STEAM教育的特殊性和专业性要求较高,市场供给与需求之间存在一定的差距。

综上所述,2025年STEAM素质教育行业将继续保持稳定增长态势。在政策支持和市场需求双重推动下,STEAM教育将不断拓展其应用领域和市场份额。同时,教育机构和企业也需要不断创新和改进STEAM教育课程和教学方式来满足学生和家长的需求以及市场的变化。未来,STEAM素质教育行业将迎来更加广阔的发展空间和更多的发展机遇。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。