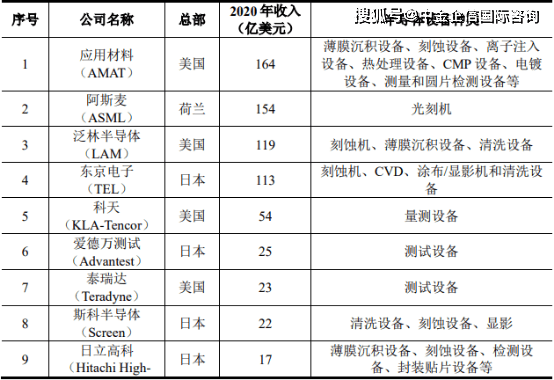

包装印刷行业发展趋势及产业链结构

图片来源于网络,如有侵权,请联系删除

是指以各种包装材料为载体的印刷方式,主要目的是在包装上印上装饰性花纹、图案或者文字,从而使产品更有吸引力或更具说明性。近年来,全球包装印刷市场规模持续增长。2024年,全球包装印刷市场规模已达到4052亿美元,预计到2029年将增至5964.9亿美元,复合年增长率保持在一定水平。中国作为亚太地区的重要市场,其印刷包装市场规模也逐年递增。中国印刷包装行业在国民经济中的重要地位显著,位居世界第一。

图片来源于网络,如有侵权,请联系删除

包装印刷行业呈现典型的“大行业,小公司”格局。行业进入门槛较低,中小企业众多,竞争格局分散,整体处于供过于求的态势,盈利能力不断下滑。龙头企业市占率较低,行业集中度分散。例如,2022年行业CR3(前三名市场份额占比)约为3.8%,CR10(前十名市场份额占比)约为9.7%,远低于欧美发达国家。

印刷技术正向高度自动化、联动化、数字化、智能化、网络化和多色多功能方向发展。数字化印刷技术在包装印刷行业中的应用日益广泛。数字印刷具有灵活性高、可实现个性化定制、印刷周期短等优点,能够满足市场对小批量、多样化产品的需求。柔性版印刷占据主要市场份额。柔性版印刷使用柔性材料(如塑料、橡胶和对紫外线敏感的聚合物),可用于印刷瓦楞纸箱、折叠纸盒、多层纸袋、纸袋、塑料袋等多种包装材料。消费者环保意识提高和政府对环保政策加强,绿色印刷成为包装印刷行业的重要发展方向。

一、包装印刷行业发展趋势

数字化与智能化

数字化与智能化正在加速与包装印刷技术的融合,帮助企业提高生产效率、降低成本并满足个性化定制需求。通过引入人工智能、大数据、物联网等技术,实现生产过程的智能化管理和控制。

绿色环保

环保政策的不断加强将推动包装印刷行业向绿色环保方向发展。各国对包装印刷企业的环保要求将越来越严格,消费者环保意识的增强促使包装印刷行业加大对绿色环保技术的研发和应用。包装印刷行业普遍采用环保材料、水性油墨、可降解材料等,以减少对环境的影响。

个性化定制

据中研普华产业研究院显示,消费者需求的多样化推动了个性化定制印刷品的需求增加。印刷企业需要不断创新,提供个性化、柔性化和小批量定制服务,以满足市场需求。

产业链整合

包装印刷行业将更加注重产业链的整合与优化,以提高整体竞争力。通过上下游企业的紧密合作,实现资源共享、优势互补、协同发展。

二、包装印刷行业产业链结构

包装印刷行业已形成成熟完善的产业链条,上游包含包装用纸、通用塑料、木材、玻璃、专用设备等细分领域;中游主要为生产环节,产品涵盖纸包、塑包、金属包装、木质包装和玻璃包装产品,并应用于医药、食品、烟草、家电、化妆品、消费电子等众多市场;下游分布广泛,产业链整体呈现上游相对窄小而下游行业密集的特点。

上游产业链

原材料是包装用纸(如玖龙纸业、理文造纸等企业)、通用塑料(如金发科技、沃特新材料等企业)、木材、玻璃(如山东药玻、正川股份等企业)、铝材等。设备指包装机械等专用设备。

中游产业链

纸质包装是上峰集团、利乐包装、锦胜包装等企业。塑料包装是宏裕包材、双汇包装、力合科创、华源控股、中粮包装等企业。金属包装是中粮包装、昇兴集团、奥瑞金科技等企业。玻璃包装是与玻璃制造相关的企业。木质包装是与木材加工相关的企业。

下游产业链

包装行业下游应用市场广泛,主要包括医药行业、食品行业、医疗行业、烟草行业等。

包装印刷行业作为商品生产过程在流通过程中的继续,是商品进入流通、消费领域不可缺少的条件。消费者需求多样化和环保意识提高,以及科技不断发展,包装印刷行业正面临着前所未有的机遇和挑战。企业需要紧跟趋势,加强技术创新和环保技术的应用,提升综合竞争力,以在激烈的市场竞争中占据有利地位。同时,产业链上下游企业也需要加强合作与整合,共同推动行业的健康发展。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。