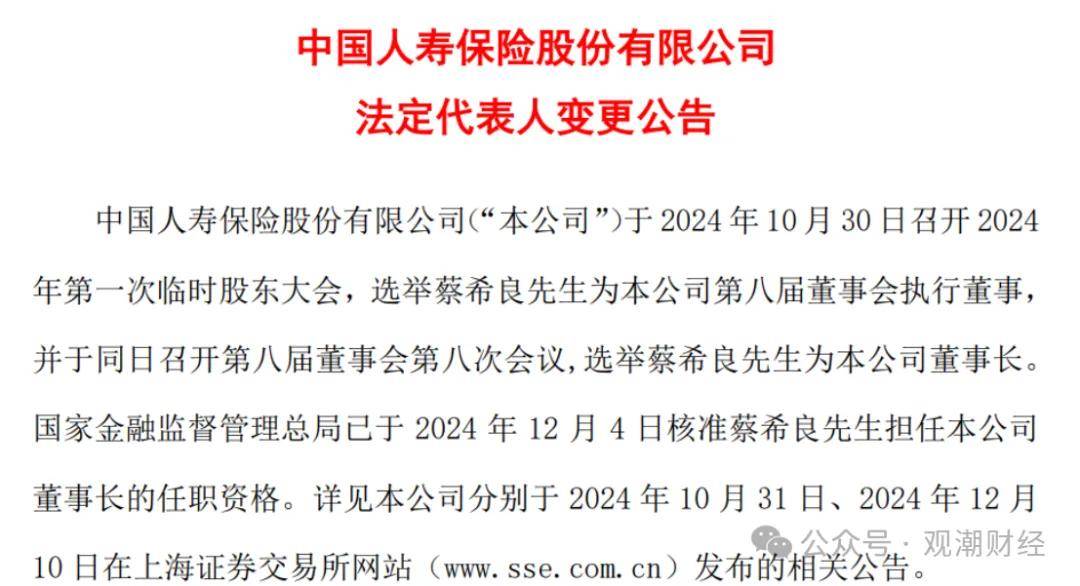

人保集团2024年实现保费收入超6900亿元

50403

2025月01月22日

记者1月22日从中国人民保险集团获悉,2024年人保集团实现保费收入超6900亿元,利润保持较好水平,综合成本率等效益指标行业领先。

图片来源于网络,如有侵权,请联系删除

人保集团日前召开的2025年工作会议提出,2025年将围绕服务扩大内需、发展新质生产力、扩大高水平对外开放、促进城乡融合发展、增强区域发展活力、全面绿色转型、保障和改善民生等方面做好金融“五篇大文章”。

图片来源于网络,如有侵权,请联系删除

围绕业务发展,人保集团表示,将聚焦财产险、人身险、投资三大板块,巩固财产险核心主业优势,提升人身险业务的核心竞争力,推动投资在业务发展、盈利增长中发挥重要作用,提升综合实力,提供一流的综合服务。

图片来源于网络,如有侵权,请联系删除

在进一步深化改革方面,人保集团表示,将深化公司治理改革、集团战略管控机制改革、赋能基层发展机制改革、客户资源共享机制改革、数字化改革、干部人事制度改革等六方面,牵引和带动其他领域改革。

此外,人保集团表示,将坚持发展与安全并重,加强重点领域风险防范,完善构建风险防控体系,强化风险合规文化建设,进一步守稳守牢不发生系统性风险底线。(记者张千千)