一、味精行业概述

图片来源于网络,如有侵权,请联系删除

味精行业作为食品工业的重要部分,近年来保持稳定增长。2024年中国味精市场规模已达280亿元人民币,同比增长10%,反映出消费者对调味品需求的提升及食品加工业的依赖。行业高度集中,阜丰集团、梅花生物、伊品生物等大型企业占据主导地位。未来,随着消费者对健康饮食的关注,味精行业将向低钠、无添加等健康方向发展,同时国际化拓展和销售渠道多元化也将成为趋势。预计全球味精市场规模将持续扩大,为行业带来更多机遇。

图片来源于网络,如有侵权,请联系删除

(一)味精的生产工艺及原料

味精的主要成分是谷氨酸的钠盐,具有浓厚的鲜味,尤其是与食盐同时存在时,其鲜味更为明显。味精可以通过多种原料制成,如小麦面筋等蛋白质、淀粉或甜菜糖蜜中所含的焦谷氨酸,甚至可以通过化学方法合成。在以粮食为原料时,味精的生产过程主要包括糖化、发酵、谷氨酸提取、精制等工序。

从生产工艺的角度来看,味精的生产主要包括生物发酵法和化学合成法。生物发酵法以淀粉或糖蜜为底物,通过微生物发酵产生谷氨酸,再经过中和、脱色、结晶等步骤制得味精。这种方法具有原料来源广泛、产品质量稳定等优点。化学合成法则是以尿素、甲醛等为原料,通过一系列化学反应合成谷氨酸,再转化为味精。这种方法具有生产效率高、成本低等优势,但在产品质量和安全性方面可能存在一定的风险。

在原料方面,味精的生产主要依赖于玉米、小麦等粮食作物。这些原料的价格波动直接影响到味精的生产成本和市场价格。近年来,随着全球粮食市场的变化,玉米、小麦等原料的价格呈现出波动上涨的趋势,给味精生产企业带来了较大的成本压力。

(二)产量及产能分析

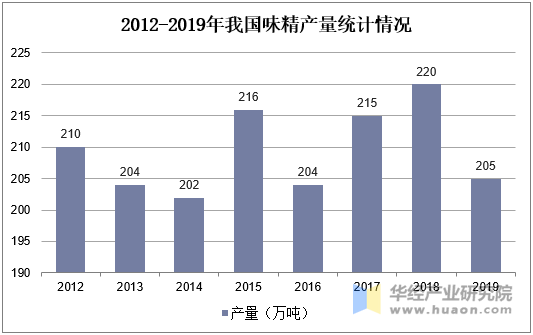

近年来,中国味精的产量持续增长,成为全球最大的味精生产国。根据中研普华产业研究院发布的《》显示,2022年,中国味精总产量达到了约263万吨,显示出强劲的生产能力。这一增长主要得益于食品加工业的发展和消费者对调味品需求的提升。同时,中国味精企业的产能也在不断扩大,以满足日益增长的市场需求。

具体来看,中国味精行业的产能主要集中在几家大型企业手中。阜丰集团、梅花生物、伊品生物等企业是中国味精行业的领军企业,它们的产能合计占到了中国味精总产能的绝大部分。这些企业拥有先进的生产技术和设备,以及完善的管理体系,使得它们在市场竞争中占据有利地位。

(三)市场需求分析

随着经济的发展和人民生活水平的提高,消费者对食品的口味和品质要求不断提升。味精作为一种常用的调味品,在提升食品口感和增加食品鲜味方面发挥着关键作用。因此,味精市场需求持续增长,成为调味品市场中的重要组成部分。

从需求领域来看,味精的主要消费领域包括食品加工、餐饮和家庭消费。其中,食品加工是味精最大的消费领域,占比高达50%以上。随着食品加工业的快速发展和消费者对方便、快捷食品的需求增加,食品加工企业对味精的需求量呈现出逐年增长的趋势。餐饮业也是味精的重要消费领域之一,占比约为30%。随着餐饮业的繁荣发展和外卖市场的兴起,餐饮业对味精的需求量也在不断增加。此外,家庭消费也是味精的一个不可忽视的消费领域。虽然家庭消费对味精的需求量相对较小,但随着消费者对调味品品质要求的提升,家庭消费对中高端味精产品的需求也在逐渐增加。

(四)出口情况分析

中国味精行业在出口方面也表现出强劲的实力。作为全球最大的味精生产国之一,中国的味精产品远销至世界各地。近年来,中国味精出口量保持稳定增长,为行业带来了可观的收益。

从出口目的地来看,中国味精主要出口至东南亚、非洲等地的国家。这些地区对味精的需求量较大,且对中国的味精产品具有较高的认可度。此外,中国味精企业还在不断拓展新的出口市场,以提高产品的国际竞争力。

(五)价格波动分析

近年来,中国味精市场价格呈现出波动上涨的趋势。这主要受到原材料成本上升、环保政策趋严以及市场供需关系等多重因素的影响。

首先,原材料成本上升是导致味精价格上涨的重要因素之一。玉米、小麦等粮食作物是味精的主要原料,其价格波动直接影响到味精的生产成本。近年来,随着全球粮食市场的变化,玉米、小麦等原料的价格呈现出波动上涨的趋势,导致味精生产成本不断增加。

其次,环保政策趋严也对味精价格产生了影响。随着国家对环保要求的不断提高,味精企业需要加强环保投入,改进生产工艺,以降低能耗和排放。这虽然有助于推动行业的绿色化发展,但也增加了企业的运营成本,进而推高了味精的市场价格。

最后,市场供需关系也是影响味精价格波动的重要因素之一。当市场需求大于供应时,味精价格会上涨;反之,当供应大于需求时,价格则会下跌。近年来,随着食品加工业的发展和消费者对调味品需求的提升,味精市场需求持续增长,但受到原材料成本上升和环保政策趋严等因素的影响,味精供应增速相对较慢,导致市场供需关系紧张,进而推高了味精的市场价格。

(一)市场竞争主体

中国味精行业竞争激烈,但大型企业占据主导地位。阜丰集团、梅花生物、伊品生物等企业是中国味精行业的领军企业,它们凭借先进的生产技术和设备、完善的管理体系以及强大的品牌影响力,在市场竞争中占据有利地位。这些企业不仅在国内市场拥有较高的市场份额,还在国际市场上展现出强大的竞争力。

除了这些大型企业外,中国味精行业还存在一些中小型企业。这些企业虽然规模较小,但也在市场中占据一定的份额。它们通过推出特色产品、优化生产工艺等差异化竞争策略,寻求在细分市场中占据一席之地。这些企业的存在丰富了市场供给,也促进了行业的创新发展。

(二)市场份额分布

从市场份额分布来看,中国味精行业呈现出高度集中的态势。阜丰集团、梅花生物、伊品生物等企业共占据着味精行业近85%的市场份额,形成了较为稳定的市场格局。这些企业凭借强大的生产能力和品牌影响力,在市场中占据主导地位。

此外,莲花健康等企业也在市场中占据一定的份额。这些企业通过不断优化产品结构和提升产品质量,逐渐在市场上树立了良好的品牌形象。同时,它们还积极拓展新的销售渠道和市场,以提高产品的市场竞争力。

(三)竞争策略分析

在激烈的市场竞争中,中国味精企业采取了多种竞争策略以提升自身的市场竞争力。

技术创新:企业不断加大技术研发和创新的投入,以提高产品的质量和性能。通过引进先进的生产技术和设备,优化生产工艺和流程,提高产品的生产效率和降低成本。同时,企业还注重产品创新和研发,以满足消费者对调味品多样化的需求。

品牌建设:企业注重品牌建设和品牌推广,通过加强广告宣传和市场营销活动,提高品牌知名度和美誉度。同时,企业还加强与消费者的互动和沟通,了解消费者的需求和反馈,以便更好地满足市场需求。

市场拓展:企业积极拓展新的销售渠道和市场,以提高产品的市场占有率。通过加强与经销商和零售商的合作,扩大销售渠道和覆盖范围。同时,企业还注重开拓国际市场,提高产品的国际竞争力。

成本控制:企业注重成本控制和效率提升,通过优化生产流程和管理体系,降低生产成本和运营成本。同时,企业还加强与供应商的合作,降低原材料采购成本,以提高产品的盈利能力。

(四)未来竞争趋势

未来,中国味精行业的竞争将更加激烈。随着消费者对调味品品质要求的提升和市场竞争的加剧,企业需要采取更加有效的竞争策略以提升自身的市场竞争力。

加强技术研发和创新:企业需要不断引进先进的生产技术和设备,优化生产工艺和流程,提高产品的质量和性能。同时,企业还需要注重产品创新和研发,以满足消费者对调味品多样化的需求。

提升品牌影响力和美誉度:企业需要加强品牌建设和品牌推广,提高品牌知名度和美誉度。通过加强广告宣传和市场营销活动,提升品牌在市场中的影响力和竞争力。

拓展新的销售渠道和市场:企业需要积极拓展新的销售渠道和市场,以提高产品的市场占有率。通过加强与经销商和零售商的合作,扩大销售渠道和覆盖范围。同时,企业还需要注重开拓国际市场,提高产品的国际竞争力。

加强成本控制和效率提升:企业需要注重成本控制和效率提升,通过优化生产流程和管理体系,降低生产成本和运营成本。同时,企业还需要加强与供应商的合作,降低原材料采购成本,以提高产品的盈利能力。

(一)市场规模持续扩大

随着经济的发展和人民生活水平的提高,消费者对食品的口味和品质要求不断提升。味精作为一种常用的调味品,在提升食品口感和增加食品鲜味方面发挥着关键作用。因此,味精市场需求将持续增长,市场规模也将不断扩大。预计未来几年,中国味精市场的需求量将持续增长,市场规模将进一步扩大。

(二)技术创新和产业升级

随着科技的进步和创新,味精行业将迎来更多的技术创新和产业升级。企业需要加强技术研发和创新投入,提高产品的质量和性能。通过引进先进的生产技术和设备,优化生产工艺和流程,提高产品的生产效率和降低成本。同时,企业还需要注重产品创新和研发,以满足消费者对调味品多样化的需求。此外,随着环保政策的趋严和消费者对健康饮食的追求,味精行业也需要加强环保投入和改进生产工艺,以实现可持续发展。

(三)健康化趋势明显

随着消费者对健康饮食的追求和对食品安全性的日益关注,味精行业也将向健康化方向发展。企业需要推出低钠、无添加等健康型味精产品,以满足市场需求。这种趋势将促进味精行业的产品创新和产业升级,推动行业向更高质量、更健康的方向发展。

(四)国际化拓展加速

随着国际贸易的不断发展和全球市场的不断拓展,中国味精企业将加速国际化拓展,积极寻求海外市场的机会。以下是对味精行业未来国际化拓展趋势的详细分析:

1. 海外市场需求的增长

随着全球经济的发展和消费者生活水平的提高,海外市场对调味品的需求持续增长。尤其是在东南亚、非洲和南美等地区,由于饮食文化的差异和消费者对美食的追求,味精等调味品在这些地区的市场需求较为旺盛。中国味精企业可以通过拓展海外市场,满足这些地区消费者的需求,实现业务的多元化和增长。

2. 国际贸易合作的加强

国际贸易合作的加强为中国味精企业拓展海外市场提供了更多机遇。随着“一带一路”倡议的推进和全球贸易自由化的趋势,中国味精企业可以加强与沿线国家和地区的贸易合作,通过签订贸易协议、建立合资企业等方式,实现资源共享和市场互补。这将有助于中国味精企业拓展海外市场,提高国际竞争力。

3. 品牌国际化战略的实施

品牌国际化战略是中国味精企业拓展海外市场的重要手段。通过加强品牌建设、提升品牌知名度和美誉度,中国味精企业可以在海外市场树立良好形象,增强消费者对产品的信任和认可。同时,企业还可以通过参加国际展会、开展市场营销活动等方式,提高品牌在海外市场的知名度和影响力,为拓展海外市场奠定基础。

4. 本地化生产和服务

为了更好地满足海外市场需求,中国味精企业可以考虑在海外设立生产基地或服务中心,实现本地化生产和服务。这将有助于降低物流成本、提高产品供应效率和响应速度,同时更好地满足当地消费者的需求和口味偏好。通过本地化生产和服务,中国味精企业可以更好地融入当地市场,提高市场占有率和竞争力。

(五)环保和可持续发展成为重要议题

随着全球对环保和可持续发展的关注度不断提高,味精行业也将面临更加严格的环保要求和可持续发展的挑战。企业需要加强环保投入,改进生产工艺和设备,降低能耗和排放,以实现绿色生产和可持续发展。同时,企业还需要注重资源的循环利用和废弃物的处理,减少对环境的负面影响。这将有助于提升企业的社会责任感和品牌形象,同时也有助于推动整个行业的可持续发展。

(注:本文数据及观点综合自权威行业报告与政策文件,图表部分因格式限制以文字描述替代,实际报告中将配详细图示,如需获取完整数据图表及定制化战略建议,请点击查看《》。)