近年来,随着人工智能(AI)技术的飞速发展,其与医疗行业的融合日益紧密,为医疗健康产业带来了前所未有的变革机遇。2025年,中国AI+医疗行业正站在新的历史起点上,市场规模持续扩大,技术创新不断突破,投资趋势也呈现出新的特点。

图片来源于网络,如有侵权,请联系删除

第一、行业概览:百亿级赛道的裂变与重构

图片来源于网络,如有侵权,请联系删除

核心数据锚点:

2020年中国AI医疗市场规模66亿元 → 2025年预测349亿元(CAGR 39.4%)

2024年医疗机构AI医学影像中标项目387个,覆盖心脑血管、肺部等主要疾病

全球医疗大模型市场规模2023年达249.7亿美元,中国增速领跑(数据来源:中研普华产业研究院)

AI+医疗正从“辅助工具”向“诊疗决策中枢”跃迁。2020-2024年,行业经历三大转折:技术验证期(2020-2022)的算法精准度突破(如肺结节识别准确率达97%)、场景扩展期(2023-2024)的医疗全流程覆盖(从影像诊断延伸至药物研发、健康管理),以及当前进入的生态重构期(2025)——医疗AI开始深度介入医院管理、医保控费和区域医疗资源调配。

根据中研普华产业研究院在中指出,市场增长动力呈现“双轮驱动”:一是技术端的大模型多模态融合(如微软LLaVA-Med实现影像与文本诊断联动),二是政策端的医疗新基建投入(2024年国家卫健委专项拨款同比增加28%)。

第二、技术突破:大模型掀起临床革命

2.1 认知智能的临床价值爆发

诊断能力跃升:北京儿童医院“福棠·百川”儿科大模型在测试中诊断准确率82%,超越78%的主治医师水平,其底层数据库涵盖4万份指南及3800万份科研文献,实现动态循证医学支持。

效率颠覆案例:微创机器人手术系统单台设备年手术量突破200例,较传统手术时间缩短40%;卫宁健康WiNGPT大模型在病历质控环节将人工审核耗时从3小时压缩至15分钟。

2.2 多模态技术打通数据孤岛

影像-文本-基因跨模态融合:联影医疗推出100+款AI产品,其“uAI冠脉智能分析系统”实现CT影像自动重建+血流储备分数计算,诊断效率提升20倍。

药物研发范式变革:成都先导DEL+AI平台将化合物优化周期从12个月缩短至3个月,2024年国内AI制药企业融资额同比增长167%。

产业链结构:

基础层:数据壁垒凸显(美年健康累计标注病理数据超100万份)

模型层:科技巨头与医疗企业卡位战(腾讯觅影、百度灵医智惠覆盖3000+医疗机构)

应用层:

医学影像(70%市场份额集中于联影医疗、推想科技等头部企业)

健康管理(平安好医生AI健管师用户突破8000万)

医院运营(万达信息智慧医院系统降低30%管理成本)

竞争格局分析:

头部企业护城河:联影医疗凭借“设备+AI”模式,2024年医学影像AI产品装机量突破1.2万台;

新兴势力破局点:深睿医疗以肺结节AI诊断系统切入基层市场,2024年覆盖1500家县级医院;

跨界竞争者威胁:华为联合迪安诊断推出盘古健康大模型,已实现基因测序数据分析效率提升50倍。

第四、 投资风向:从技术押注到生态布局

4.1 资本流向三大新高地

AI制药:2024年Pre-ABS融资规模达58亿元(中建投信托主导的光大绿色ABN项目收益率超12%)

医疗机器人:微创机器人市值突破200亿港元,手术机器人单台年收入达300万元

基层医疗数字化:国家区域医疗中心专项基金2025年拟投入45亿元用于AI诊断系统下沉

4.2 风险与机遇矩阵

高确定性赛道:医学影像AI(ROI周期缩短至2.1年)、医保智能审核(合规性筛查需求激增)

高成长性领域:精神健康AI干预(2024年市场规模同比增长145%)、细胞治疗AI优化

政策敏感区:医疗数据交易(上海数据交易所医疗专区年交易额破10亿元)

第五、案例分析

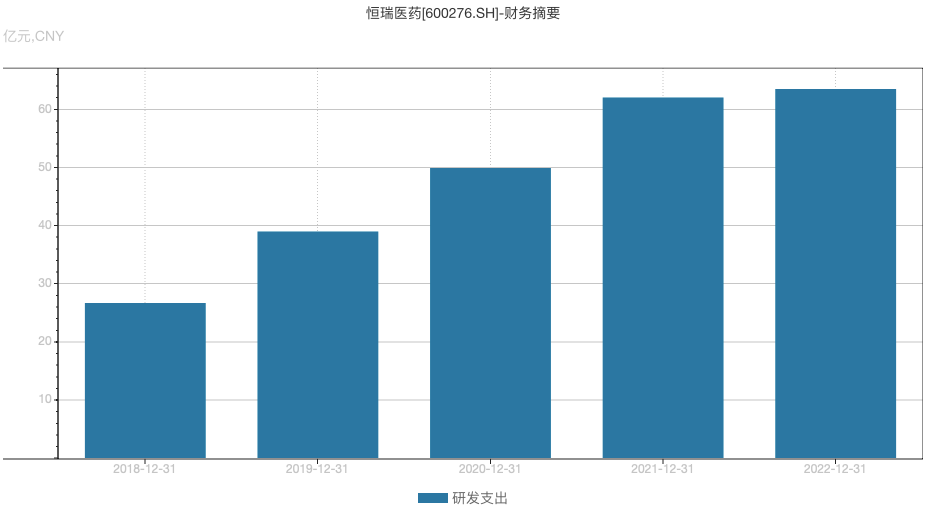

(一)联影医疗

企业概况

联影医疗是国内领先的医疗设备与解决方案供应商,在AI医疗器械领域通过其子公司联影智能开展了多项创新业务。

AI应用

联影智能的AI医疗器械主要产品包括AI医学影像分析系统、智能影像云平台、AI辅助诊断工具等。其AI应用主要结合联影集团的医学影像设备,提供从影像采集到智能分析的全流程解决方案,覆盖CT、MRI、超声等领域。

投资价值

联影医疗在AI影像辅助诊断领域具有强大的技术积累和市场占有率。随着AI技术在医疗影像领域的不断成熟和应用拓展,联影医疗有望继续保持其领先地位,并吸引更多投资。

(二)推想医疗

企业概况

推想医疗是一家专注于AI医学影像分析的高科技企业,成立于2015年,总部位于北京。

AI应用

推想医疗通过深度学习技术,为医疗机构提供智能影像诊断解决方案,帮助医生提高诊断效率和准确性。其主要产品与解决方案包括AI医学影像分析、AI辅助诊断系统、医疗大数据与AI平台等。

投资价值

推想医疗在AI医学影像分析领域具有深厚的技术积累和丰富的应用经验。随着AI技术在医疗领域的不断普及和深化应用,推想医疗有望进一步扩大其市场份额,并吸引更多投资。

第六、 趋势预测:2025-2030决胜要素

技术临界点:通用医疗大模型将在2026年实现三甲医院80%常见病诊断覆盖

商业模式迭代:从License-out向“服务+数据”转型(参考卫宁健康与保险公司的分润模式)

监管框架成型:CFDA或将建立AI医疗器械动态认证体系,加速产品商业化落地

中研普华产业研究院在《中国医疗人工智能投资白皮书》中强调:未来3年行业将经历“去伪存真”的洗牌期,具备临床价值验证能力、数据生态构建优势的企业将占据70%市场份额,而单纯依赖算法创新的企业淘汰率或超60%。

结语:站在产业变革的“奇点时刻”

当北京儿童医院的AI医生开始承担20%的初诊工作,当联影医疗的影像AI走进县域医疗中心,AI+医疗正在重构一条价值千亿的产业赛道。

对于投资者而言,既要关注技术突破带来的爆发性机会(如多模态大模型的临床转化),更需警惕数据合规性、医疗伦理等系统性风险。

中研普华建议采用“核心场景+生态协同”的投资策略,重点关注已完成商业闭环验证的医学影像、AI制药赛道,以及政策倾斜的基层医疗数字化领域。

(本文数据及观点部分引用自中研普华产业研究院《中国医疗人工智能投资白皮书》,以及国家卫健委、上市公司年报等权威信源)