2025年首家:*ST旭蓝锁定面值退市

(原标题:2025年首家:*ST旭蓝锁定面值退市)

图片来源于网络,如有侵权,请联系删除

3月20日下午,东旭蓝天新能源股份有限公司(000040.SZ,下称“*ST旭蓝”)的股价以跌停收盘,每股0.70元,这是*ST旭蓝连续第13个交易日面值低于1元。跌停板上,卖盘封单量超过80万手。

图片来源于网络,如有侵权,请联系删除

*ST旭蓝成为2025年首家触及面值退市的A股上市公司。

经济观察报记者测算,假使此后*ST旭蓝每个交易日股价连续涨停(5%涨跌幅),7个交易日后,该公司的股价也无法回到1元。

这意味着,*ST旭蓝已经提前锁定了面值退市。

锁定面值退市

面值退市规则?是指当上市公司的股票价格连续20个交易日的每日收盘价均低于1元时,公司股票可能被交易所终止上市交易?。

3月20日下午,经济观察报记者致电*ST旭蓝董秘办公室(北京)、证券办公室(深圳),两个部门均无人士接听电话。

*ST旭蓝是一家历史悠久的上市公司,登陆A股超过30年。*ST旭蓝自2019年以来已连续5年亏损,累计亏损额超30亿元。2024年,*ST旭蓝的净利润预亏3亿元至5亿元,且因资金占用及财务公司存款问题存在不确定性,若全额计提坏账准备,最高达96亿元,可能使该公司2024年末净资产大幅减少。

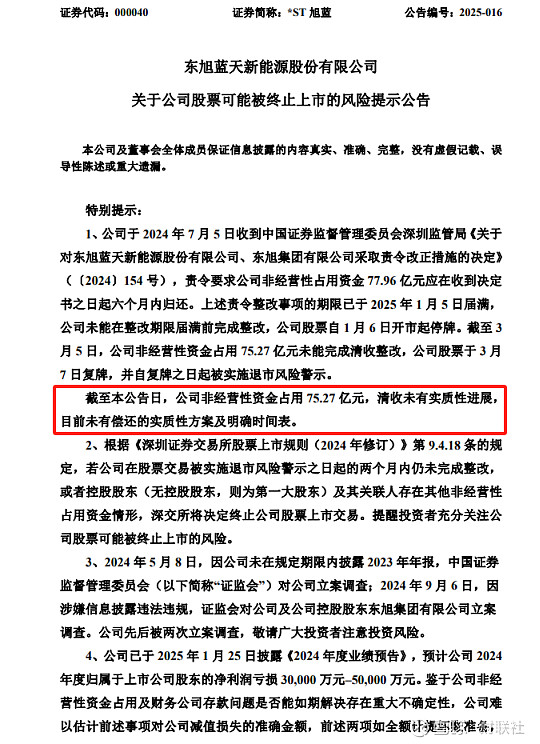

2024年7月5日,*ST旭蓝收到深圳证监局责令改正决定,要求6个月内归还控股股东及关联方非经营性占用资金77.96亿元。整改期限于2025年1月5日届满时,该公司仍有75.27亿元未归还。截至2025年3月14日,*ST旭蓝的资金占用问题仍未得到解决,且无具体偿还方案和时间表。按规定,若在股票被实施退市风险警示之日起两个月内未完成整改,该公司股票将被终止上市。

*ST旭蓝的主营业务是新能源业务和环保业务,公司实际控制人是河北企业家李兆廷。近几年,李兆廷因为债务问题陷入困境。在他名下,曾经还有一家上市公司叫ST旭电(000413.SZ),同*ST旭蓝一样,ST旭电也曝出控股股东占用巨额资金无法归还的事件。

同样是股价跌破1元,触及面值退市,ST旭电已于2024年10月11日被深交所摘牌,终止上市。

更早之前,*ST旭蓝和该公司控股股东已被证监会立案调查。

2024年5月8日,因未在规定期限内披露2023年年报,证监会对*ST旭蓝立案调查。

2024年9月6日,因涉嫌信息披露违法违规,证监会对*ST旭蓝及控股股东东旭集团有限公司(下称“东旭集团”)立案调查。

实控人李兆廷陷入困境

2025年3月15日,*ST旭蓝实际控制人李兆廷因涉嫌信息披露违法违规被证监会立案调查。该公司及控股股东在被立案调查期间,不得实施重组上市或发行股份购买资产。

3月18日下午,经济观察报致电*ST旭蓝董秘办公室(北京),询问李兆廷被证监会立案调查的涉案细节,工作人员回复:“我们不太清楚。”

李兆廷曾有辉煌的过去。

1965年,李兆廷出生于河北新乐。1986年大学毕业后,他在石家庄市柴油机厂任职,32岁时辞职“下海”。1997年,李兆廷与妻子李青共同成立东旭集团前身,为电子显像管玻璃外壳生产企业提供装备。

2004年,显示器产业转向平板电视,李兆廷决定将业务重心转向平板显示器。2009年前后,他率先布局液晶玻璃基板产业并实现量产。2010年,东旭集团通过股权运作成为宝石电子集团有限责任公司控股股东,李兆廷成为宝石A(ST旭电旧名)的实际控制人。

此后,李兆廷又带领公司进行新能源、城镇化建设等多产业探索,2016年形成光电显示产业集群。2017年至2019年,他跨入新能源汽车产业,加速石墨烯新材料产业突破。李兆廷与李青在《2019年胡润百富榜》上以235亿财富值位列第140位,被外界称为“石家庄首富”。

然而,5年之后,李兆廷本人已涉及多宗债务纠纷。天眼查显示,其涉及的历史限制消费令达19条,金额超30亿元。

*ST旭蓝锁定面值退市之后,李兆廷在A股实际控制的上市公司,仅剩嘉麟杰(002486.SZ)一家。该公司目前股价在2.20元附近,总市值约18亿元。

3月20日,有投资者在深交所互动易平台上提问:截至3月20日公司股价已经连续13个交易日低于1元,再有7个交易日就会退市,请问公司有采取任何措施以避免退市?

截至记者发稿,*ST旭蓝没有回应该投资者的问题。