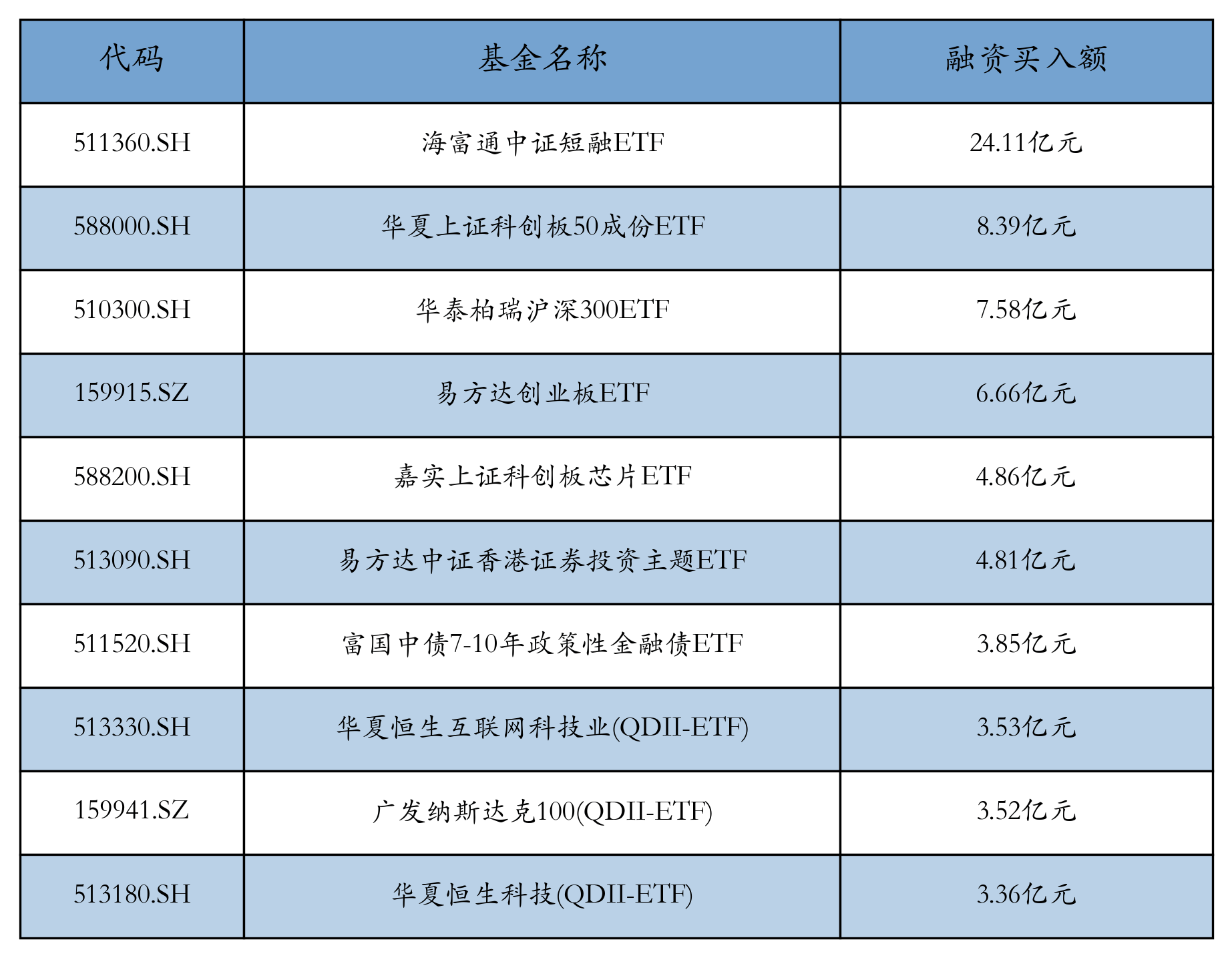

两融余额缩水40.95亿元 杠杆资金大幅加仓200股

(原标题:两融余额缩水40.95亿元 杠杆资金大幅加仓200股)

图片来源于网络,如有侵权,请联系删除

3月28日沪指下跌0.67%,市场两融余额为19224.55亿元,较前一交易日减少40.95亿元。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,截至3月28日,沪市两融余额9746.84亿元,较前一交易日减少13.97亿元;深市两融余额9422.54亿元,较前一交易日减少26.72亿元;北交所两融余额55.16亿元,较前一交易日减少0.26亿元;深沪北两融余额合计19224.55亿元,较前一交易日减少40.95亿元。

图片来源于网络,如有侵权,请联系删除

分行业看,申万所属行业中,融资余额增加的行业有13个,增加金额最多的行业是基础化工,融资余额增加5.57亿元;其次是钢铁、环保行业,融资余额分别增加2.09亿元、2.03亿元。

具体到个股来看,融资余额出现增长的股票有1614只,占比43.87%,其中,200股融资余额增幅超过5% 。融资余额增幅最大的是欧福蛋业,该股最新融资余额299.03万元,较前一交易日增幅达47.58%;股价表现上,该股当日下跌10.89%,表现弱于沪指;融资余额增幅较多的还有新莱应材、回盛生物,融资余额增幅分别为39.47%、38.44%。

融资余额增幅前20只个股中,从市场表现来看,平均上涨0.15%,涨幅居前的有回盛生物、新莱应材、同惠电子,涨幅分别为19.05%、14.45%、8.26%。跌幅居前的有欧福蛋业、天罡股份、奥克股份,跌幅分别为10.89%、10.53%、8.70%。

融资余额增幅前20只个股

| 代码 | 简称 | 最新融资 余额(万元) |

较前一个 交易日 增减(%) |

当日 涨跌幅 (%) |

所属行业 |

|---|---|---|---|---|---|

| 839371 | 欧福蛋业 | 299.03 | 47.58 | -10.89 | 农林牧渔 |

| 300260 | 新莱应材 | 60510.82 | 39.47 | 14.45 | 机械设备 |

| 300871 | 回盛生物 | 10456.66 | 38.44 | 19.05 | 农林牧渔 |

| 833509 | 同惠电子 | 3813.93 | 36.20 | 8.26 | 机械设备 |

| 000967 | 盈峰环境 | 44119.18 | 35.90 | 4.40 | 环保 |

| 600989 | 宝丰能源 | 116349.64 | 35.19 | -3.53 | 基础化工 |

| 301118 | 恒光股份 | 6542.39 | 34.39 | -3.11 | 基础化工 |

| 001356 | 富岭股份 | 9586.42 | 31.98 | -3.16 | 轻工制造 |

| 002895 | 川恒股份 | 17816.13 | 29.45 | -0.13 | 基础化工 |

| 300082 | 奥克股份 | 8858.65 | 28.09 | -8.70 | 基础化工 |

| 002034 | 旺能环境 | 8357.77 | 27.58 | 1.09 | 环保 |

| 873132 | 泰鹏智能 | 686.34 | 26.68 | -6.99 | 轻工制造 |

| 301535 | C华远 | 4211.91 | 26.45 | -5.86 | 汽车 |

| 832651 | 天罡股份 | 508.33 | 26.39 | -10.53 | 机械设备 |

| 002342 | 巨力索具 | 22855.82 | 24.49 | 5.89 | 机械设备 |

| 301109 | 军信股份 | 13133.69 | 23.74 | 3.51 | 环保 |

| 301367 | 怡和嘉业 | 16778.35 | 22.63 | 4.79 | 医药生物 |

| 688597 | 煜邦电力 | 9554.91 | 22.49 | 5.93 | 电力设备 |

| 836260 | 中寰股份 | 610.67 | 22.38 | -6.39 | 机械设备 |

| 836422 | 润普食品 | 371.52 | 22.23 | -5.01 | 基础化工 |

与杠杆资金大幅加仓股相比,有2065股融资余额出现下降,其中,融资余额降幅超过5%的有228只。恒立钻具融资余额降幅最大,最新融资余额205.47万元,与前一个交易日相比,融资余额下降了33.45%;融资余额降幅较大的个股还有齐鲁华信、永茂泰等,融资余额分别下降了30.00%、29.69%。

融资余额降幅前20只个股

| 代码 | 简称 | 最新融资 余额(万元) |

较前一个 交易日 增减(%) |

当日 涨跌幅 (%) |

所属行业 |

|---|---|---|---|---|---|

| 836942 | 恒立钻具 | 205.47 | -33.45 | -6.88 | 机械设备 |

| 830832 | 齐鲁华信 | 304.23 | -30.00 | -7.78 | 基础化工 |

| 605208 | 永茂泰 | 15859.09 | -29.69 | -5.33 | 有色金属 |

| 871396 | 常辅股份 | 322.34 | -29.35 | 18.10 | 机械设备 |

| 838837 | 华原股份 | 1169.84 | -29.24 | -10.07 | 汽车 |

| 833873 | 中设咨询 | 106.43 | -29.03 | -4.97 | 建筑装饰 |

| 301321 | 翰博高新 | 6367.66 | -26.22 | 16.77 | 电子 |

| 001382 | 新亚电缆 | 4731.50 | -26.09 | 10.00 | 电力设备 |

| 831304 | 迪尔化工 | 1706.61 | -24.14 | -15.68 | 基础化工 |

| 873527 | 夜光明 | 267.84 | -23.94 | -8.78 | 纺织服饰 |

| 002630 | 华西能源 | 32454.56 | -23.56 | -9.91 | 电力设备 |

| 600350 | 山东高速 | 1932.59 | -21.14 | 1.92 | 交通运输 |

| 301395 | 仁信新材 | 2573.07 | -21.14 | -4.38 | 基础化工 |

| 838670 | 恒进感应 | 1200.23 | -20.93 | 6.40 | 机械设备 |

| 688630 | 芯�微装 | 29573.96 | -20.43 | -5.87 | 机械设备 |

| 871970 | 大禹生物 | 141.94 | -19.01 | -13.43 | 农林牧渔 |

| 688757 | C胜科 | 3770.77 | -18.95 | -5.74 | 社会服务 |

| 301261 | 恒工精密 | 12858.65 | -18.09 | -1.50 | 机械设备 |

| 600310 | 广西能源 | 19242.08 | -17.45 | -10.00 | 公用事业 |

| 002690 | 美亚光电 | 14113.36 | -16.68 | 5.73 | 机械设备 |