集成电路出口破万亿 国产存储冲刺海外市场

(原标题:集成电路出口破万亿 国产存储冲刺海外市场)

图片来源于网络,如有侵权,请联系删除

证券时报记者 阮润生

“这是我们自研的磁吸移动固态硬盘,直接做手机的外挂存储,在海外视频博主中很火。” 在康盈半导体展台,工作人员拿起一台样机,向证券时报记者展示吸附在手机背后手掌心大小的圆形固态硬盘,连接上手机可以随拍随存,最高存储上TG,产品设计斩获了美国设计奖金奖。

这是国产厂商布局海外存储市场的一个缩影。作为集成电路重要品类之一,存储出口规模日渐壮大。

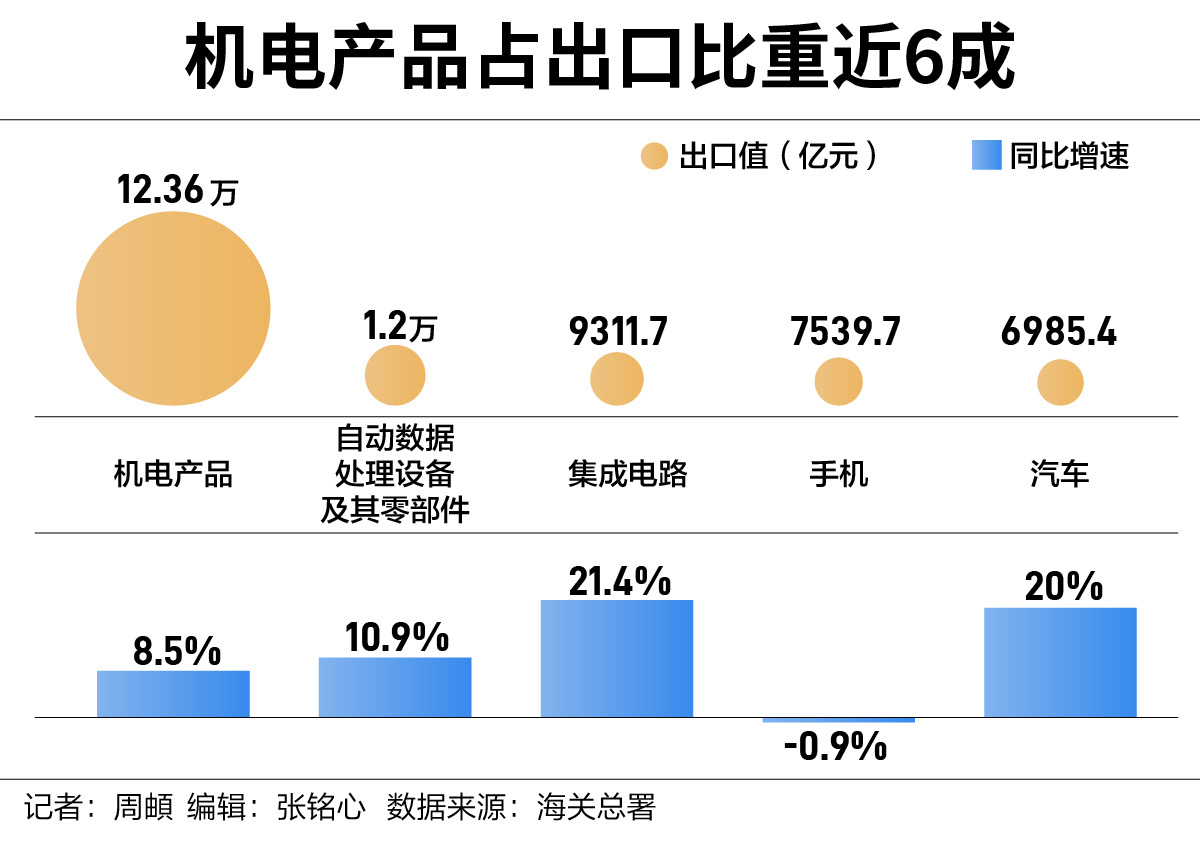

海关总署统计,2024年中国集成电路出口实现1595亿美元,同比增长17.4%,继2022年之后再度反超手机出口规模,成为机电产品类别中单一出口价值最高产品。据隆众咨询统计分析,去年下半年以来,中国集成电路出口逐渐转向存储芯片、处理芯片等高单价产品,并估计今年1~5月存储芯片的出口数量有望持续攀升。

主控芯片作为存储产品的核心零部件,通常与存储模组厂商配套销售,面对高度垄断的国际存储市场,如今国产主控芯片厂商也在加速出海。

“如果造芯片是一场马拉松,我们是在以百米冲刺速度跑马拉松。” 英韧科技CEO刘刚向证券时报记者表示,“如果我们在技术上国际领先,那么海外一定有市场和应用场景。”据介绍,公司立足国内,放眼全球,目前全力拓展国际市场。公司高管凭借在国际大厂任职经验,有机会与客户在研发层面就达成早期合作,为公司进入海外市场、开展定制化芯片业务奠定先天优势。

目前英韧科技消费级产品已经覆盖30多个国家与地区市场,企业级产品通过直供戴尔中国等跨国厂商,形成差异化出海模式,近三年公司营业收入保持翻倍增长。据慧荣科技总经理苟嘉章预估,国产存储原厂有望在存储市场占有率达到10%。

国产存储出海离不开本土制造优势。得益于中国制造成本优势,联芸科技存储事业部副总经理金烨向记者预估,全球大概70%的SSD(固态硬盘)都是中国制造完成后再出海的;公司主控芯片与上游国内外闪存原厂颗粒全面适配,通过国内模组厂商,配套出海。

在国际贸易新形势与人工智能市场推动下,东南亚、中东以及欧洲等地区逐渐成为国产存储重要出口地。

存储厂商向记者反馈,由于海外产业结构和技术更新速度差异,上述“非美国”市场提供了巨大的存储机遇。以互联网客户为例,这些地区海外互联网客户和运营商的水平相较于中国相差五年左右,并且对价格敏感度也相对较低,相对容易进入。

另外,欧洲市场汽车等传统工业比较发达,存储厂商通过网络通信厂商等相关产品进行布局。美国人工智能产业发达,数据中心需求旺盛,对存储密度要求也更高,定制化程度更高,国产厂商往往难以入局;有国产存储厂商选择围绕更先进的AI设备,布局北美消费级市场。

海外市场虽然整体比较容易入局,但竞争也同样激烈。有厂商称,现在做海外市场不怕遇到国际品牌,就怕遇到国内同行;也有厂商表示海外市场也存在专利“抄袭”问题。面对美国特朗普政府关税政策影响,存储厂商表示政策层面很难预测,公司计划按照就近服务和本地制造,分别服务海内外合作伙伴。

为适应存储厂商赴海外制造趋势,江波龙在2023年收购了巴西存储巨头SMART Modular,整合后成为公司巴西子公司Zilia;去年Zilia业绩也增长显著,营收同比增长1.2倍达23.12亿元。据公司高管介绍,凭借自身封装实力,Zilia已经成为国内出海客户的“第一站”。